Xuất hiện những “chị Dậu” thời hiện đại

Những tờ rơi được dán khắp nơi từ gầm cầu, bến xe, cột điện, ngõ xóm cho đến các khu công nghiệp như “cho vay lãi suất thấp”, “cho vay tiền ngay trong ngày”, “alo là có tiền”, “hỗ trợ tài chính”… chẳng khác gì những cạm bẫy tín dụng đen. Hệ lụy của nó là tạo ra những “chị Dậu” trong thời hiện đại.

Nguyên nhân tín dụng đen vẫn còn “đất sống” trước hết là do từ khía cạnh cung - cầu của thị trường. Đa số khách hàng tiếp cận tín dụng "đen" do không còn kênh huy động vốn nào khác có thể sử dụng, điều này đồng nghĩa với việc họ là nhóm khách hàng "dưới chuẩn".

Những khách hàng tìm đến ngân hàng phải có mục đích vay vốn, phương án tài chính và khả năng trả nợ rõ ràng. Tuy nhiên, không phải khách hàng nào có khó khăn về tài chính cũng có thể đáp ứng được những điều kiện này.

Đa số khách hàng tiếp cận tín dụng "đen" do không còn kênh huy động vốn nào khác có thể sử dụng.

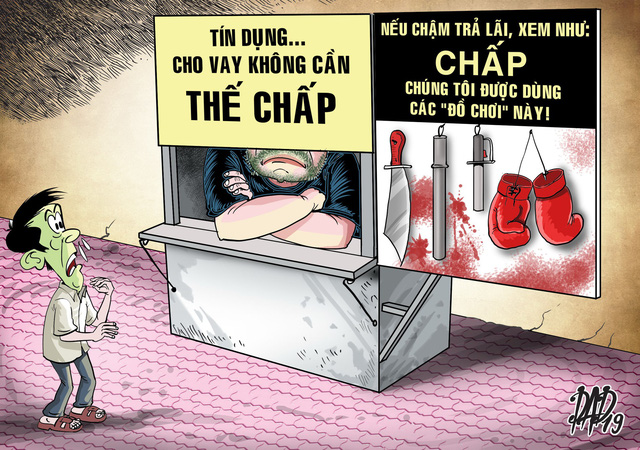

Ngoài ra, cũng có một bộ phận khách hàng khác tìm đến với tín dụng "đen" là do họ ngần ngại đến ngân hàng và thiếu hiểu biết về kiến thức pháp luật. Chẳng cần tới hợp đồng, dấu đỏ, xác minh thu nhập trả nợ, thậm chí chỉ bằng "thỏa thuận miệng" giữa người cho vay và người cần vay, khoản tiền từ vài triệu đến vài chục triệu đồng đã có thể được giải ngân nhanh chóng.

Nhưng những khách hàng tìm đến tín dụng đen sẽ phải chịu là lãi suất cao, thiếu minh bạch, thủ đoạn đòi nợ hết sức manh động.

Hiện vay ngân hàng sẽ chịu mức lãi suất từ 9 đến 13% mỗi năm nhưng với tín dụng đen thì con số này sẽ tính theo tháng. Điển hình, ở một số tỉnh Tây Nguyên, mức lãi suất lên tới 30% mỗi tháng, tương đương 365% mỗi năm, gấp gần 30 lần lãi suất vay ngân hàng.

Trong một hội thảo gần đây về tình hình tín dụng "đen" trên địa bàn tỉnh Đăk Nông, Phó chủ tịch UBND tỉnh Đăk Nông cho biết: "Nhiều trường hợp không có khả năng trả nợ do lãi mẹ đẻ lãi con. Khi đó, các đối tượng này dùng nhiều thủ đoạn đòi nợ hết sức manh động, gây sức ép đối với người đi vay và nhân thân của họ “.

Nhiều người vẫn còn bàng hoàng trước vụ việc vào cuối năm 2018, đường dây tín dụng "đen" lớn nhất cả nước bị triệt phá với quy mô giao dịch hơn 500 tỷ đồng. Đáng chú ý, có những trường hợp khách hàng phải chịu cảnh "lãi mẹ, lãi con" tới 1.000% mỗi năm. Do chi phí đi vay không rõ ràng, chi phí tiền phạt trả chậm gấp nhiều lần khiến chỉ vì khoản vay vài chục triệu đồng đã đẩy nhiều khách hàng tới cảnh kiệt quệ, gia đình ly tán.

Lời giải thuyết phục nhất là thúc đẩy tài chính tiêu dùng

Nhiều giải pháp được cơ quan quản lý đưa ra để ngăn ngừa tín dụng "đen" nhưng lời giải được đánh giá là đáng quan tâm nhất để giải quyết tận gốc vấn đề là thúc đẩy kênh tài chính tiêu dùng và tín dụng vi mô. Mục đích của giải pháp này là tài chính tiêu dùng và tín dụng vi mô trở thành lựa chọn sáng suốt cho khách hàng.

Tín dụng tiêu dùng có ưu điểm là cung cấp các giải pháp tài chính thông thoáng hơn, không cần tài sản đảm bảo. Khách hàng có thể vay tín chấp, vay tiêu dùng, trả góp, với thủ tục đơn giản và thời gian xét duyệt hồ sơ nhanh chóng.

-

Giảm tín dụng đen nhờ phát triển cho vay tiêu dùng

06:30, 18/03/2019

Không chỉ có tốc độ giải ngân nhanh, kênh tín dụng tiêu dùng còn có mức lãi suất thấp hơn hẳn so với tín dụng đen. Mức lãi suất được áp dụng khác nhau tùy theo mức độ "đẹp" của hồ sơ, trong đó những mức thấp nhất so với kênh tín dụng qua ngân hàng được đánh giá là không chênh nhiều.

Điều này đã lý giải vì sao tín dụng tiêu dùng trong 5 năm gần đây lại có tốc độ tăng trưởng cao bất ngờ. Trong khi tốc độ tăng trưởng tín dụng nói chung bình quân là 16,4%, thì riêng tốc độ tín dụng cho vay tiêu dùng tăng tới 41%. Một số địa phương có tốc độ tín dụng tiêu dùng tăng rất nhanh trong năm 2018 như TP.HCM, Thái Bình, Lâm Đồng...

Tuy nhiên, các chuyên gia cho rằng, dẹp “đất sống” của tín dụng đen không phải là việc có thể làm nhanh chóng mà cần sự kiên trì và chung tay của nhiều người. Hoạt động tín dụng "đen" chủ yếu được phát triển từ những nhóm đối tượng nhỏ, phạm vi hoạt động mang tính địa phương song nếu tính tổng số lượng những đối tượng hoạt động trong lĩnh vực này thì con số lại vô cùng lớn với độ phủ rộng từ những thành phố lớn đến khu vực nông thôn, vùng sâu, vùng xa.

Còn các công ty tín dụng tiêu dùng mới bùng nổ trong khoảng vài năm gần đây và tập trung chủ yếu ở các thành phố lớn. Việc đẩy lùi tín dụng "đen" ở những khu vực này đã thu được những tín hiệu đáng màng, nhưng ở những vùng nông thôn, vùng sâu, vùng xa, kênh tín dụng tiêu dùng vẫn chưa thể có được nhiều tác động.

Ngoài ra, những giới hạn về cho vay, khả năng đòi nợ cũng tác động phần nào đến hoạt động của nhóm công ty tài chính tiêu dùng lớn. Trong năm 2018, những công ty lớn như FE Credit hay HD Saison đã có một năm không ít biến động khi phải tập trung xử lý nhiều tồn tại về hoạt động trong giai đoạn "tăng nóng".

Chia sẻ tại buổi Tọa đàm: “Phát triển Tín dụng tiêu dùng - Giải pháp đẩy lùi tín dụng đen” do Báo đầu tư tổ chức, TS. Nguyễn Đình Cung, Viện trưởng Viện Nghiên cứu quản lý kinh tế Trung ương phân tích, phát triển tài chính tiêu dùng không chỉ đẩy lùi “tín dụng đen”, mà còn là một con đường, một động lực, một cách thức để phát triển kinh tế - xã hội, mở ra một cơ hội nâng cao phúc lợi cho người dân.

Đồng quan điểm với TS. Nguyễn Đình Cung, TS. Trần Kim Anh, Phó Vụ trưởng Vụ Kinh tế - Tổng hợp, Ban Kinh tế Trung ương cho rằng, đối với nền kinh tế và xã hội, tín dụng tiêu dùng giúp nâng cao cơ hội tiếp cận tài chính cho người dân, giúp kế hoạch tiêu dùng diễn ra suôn sẻ giữa các chu kỳ biến động của thu nhập, do vậy góp phần cải thiện chất lượng cuộc sống và gia tăng công bằng xã hội; hạn chế cho vay nặng lãi, “tín dụng đen” đang ngày càng gia tăng và biến tướng trong xã hội hiện nay.