Nhắc tới tín dụng đen (cho vay nặng lãi) nhiều người, nhất là những người đã từng dính phải nó không khỏi ám ảnh kinh hoàng. Tuy rằng giờ đây, lĩnh vực tài chính tiêu dùng đang trên đà phát triển đã đẩy lùi đi phần nào tín dụng đen nhưng hoạt động ngầm của loại hình cho vay lãi suất cao này vẫn còn rất nhiều.

Điển hình mới đây, Công an Thanh Hóa đã triệt phá một đường dây tín dụng đen lớn rải khắp 63 tỉnh thành trên cả nước với quy mô 26 chi nhánh. Nếu như đường dây này chưa được kéo ra ánh sáng thì không biết nó sẽ còn vươn vòi đến đâu.

Tín dụng đen bắt nguồn từ đâu

Hình thức cho vay nặng lãi đã tồn tại từ đầu thế kỷ 19, bắt nguồn từ Mỹ. Những người có tiền đi dụ dỗ những người khác cho vay và dùng hành động bạo lực để đe dọa để lấy được lại tiền.

Ông trùm Anthony Salerno khai sinh ra tín dụng đen

Đến những năm 1960, hoạt động cho vay bất hợp pháp tại Mỹ phức tạp hơn nhiều. Những ông trùm cho vay nặng lãi bắt đầu thu thập thông tin cá nhân từ người vay để xác định rủi ro và có biện pháp đàn áp mạnh.

Ông Anthony Salerno (1911-1991) được xem là ông trùm cho vay nặng lãi thời bấy giờ. Vào cuối những năm 1940, các hoạt động bất hợp pháp của ông đã thu về hơn 50 triệu đô la mỗi năm. Từ đây, nhiều tổ chức cho vay bất hợp pháp ra đời hoạt động sôi nổi.

TÍN DỤNG ĐEN TẠI THỊ TRƯỜNG VIỆT

Theo Tổng cục Cảnh sát (Bộ Công an), từ năm 2010 đến 2017, trên cả nước đã xảy ra hàng trăm vụ vỡ nợ lớn liên quan đến tín dụng đen với tổng giá trị thiệt hại lên tới hàng nghìn tỷ đồng.

Theo thống kê của các chuyên gia thì các hình thức vay này chiếm một lượng tiền rất lớn trong nền kinh tế, hiện vào khoảng 20% tổng tín dụng tức khoảng trên 1,2 triệu tỷ đồng, " tín dụng phi chính thức mà tồn tại dưới dạng cho vay với lãi suất cao "cắt cổ" thì ấy là tín dụng đen, và nó đang chiếm khoảng 30-35% tổng tín dụng phi chính thức tức là vài trăm ngàn tỷ đồng" - Theo Chuyên gia Kinh tế Cấn Văn Lực.

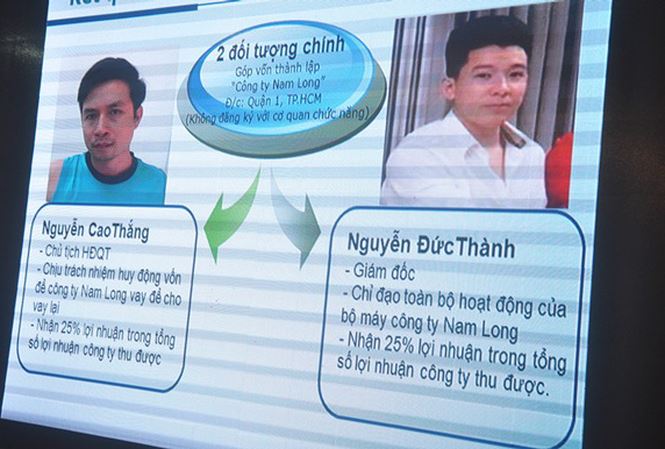

Mới nhất là vụ phanh phui đường dây tín dụng đen Nam Long nói trên, núp bóng doanh nghiệp với hình thức tra tấn nhân viên đi đòi nợ như thời Trung Cổ. Tính đến thời điểm bị cơ quan điều tra khởi tố, có khoảng 200 bị hại đã chuyển tiền vào trên 30 tài khoản của tổ chức tội phạm này với tổng số tiền giao dịch lên tới trên 510 tỷ đồng.

Đường dây vay nợ nóng Nam Long bị triệt phá

Trước đó, vào giữa tháng 11, Công An Phú Quốc cũng đã triệt phá một đường dây cho vay tiền lãi suất cao gấp 5 lần quy định với gần 50 điểm cho vay tại Phú Quốc.

Những vụ kể trên chỉ là 1, 2 trong số hàng trăm, hàng ngàn tổ chức cho vay nóng, cho vay nặng lãi đang tồn tại rất nhiều khắp các vùng quê, các con phố. Hàng loạt băng nhóm cho vay nặng lãi bị bắt, khởi tố nhưng hoạt động tín dụng đen vẫn ngấm ngầm tác oai tác quái.

Ngang nhiên hoành hành

Chỉ cần một cú “click” chuột để tìm kiếm trên google.com với từ khoá “vay nóng” hay “vay nặng lãi”, “cho vay trả góp” thì chỉ 0.3 giây đã cho ra hơn 2 triệu kết quả cùng số điện thoại và địa chỉ rất rõ ràng.

Ở khắp các ngõ ngách và các cột điện, thông tin cho vay nóng được dán khắp nơi không chút e dè. Nhiều chỗ cho vay còn tìm đến tận các khu trọ của công nhân để phát tờ rơi và tư vấn tận tình cách vay.

Có lẽ chính vì vậy mà dù lãi suất cao nhưng người dân vẫn “sập bẫy” để rồi lâm vào cảnh tán gia bại sản, cuộc sống đảo lộn, gia đình lục đục.

-

Nhức nhối tín dụng đen (1): Nỗi ám ảnh không của riêng ai

15:08, 04/12/2018

Lãi suất cắt cổ

Đặc điểm của tín dụng đen là không có trần hay sàn lãi suất như các tổ chức tín dụng hợp pháp khác, hoàn toàn là thỏa thuận giữa đôi bên. Vì thế, mức lãi suất “cắt cổ” hoàn toàn có xảy ra.

Mức lãi suất của tín dụng đen có thể là 0,15%/ngày, tương đương 4,5%/tháng, 54%/năm cho các khoản vay ngắn hạn. Như vậy, chỉ cần vay khoảng 1.000.000 đồng thì người vay có thể phải trả đến 10.000 đồng/ngày.

Quy ra lãi suất bèo nhất cũng từ 60%/năm. Thậm chí có khi lên đến 200%-300%/năm tùy giá trị khoản vay, mục đích vay và phương thức vay.

Khác với kiểu vay nợ hợp pháp như thông qua ngân hàng, công ty tài chính, tín dụng đen chỉ cần thỏa thuận bằng miệng, không thể hiện rõ lãi suất, không giấy tờ pháp lý nên người vay gặp rất nhiều nguy cơ rủi ro không lường trước được. Do đó, người vay dễ gặp phải tình trạng lãi mẹ đẻ lãi con, bị đòi nợ theo kiểu xã hội đen kéo theo nhiều hệ lụy nguy hiểm cho xã hội.

TÍN DỤNG ĐEN TẠI THỊ TRƯỜNG NGOẠI

Loại tín dụng đen không phải chỉ có riêng tại Việt Nam mà còn tồn tại trên khắp thế giới, nhất là những nước nghèo trên thế giới.

Hình thức vay nợ nóng diễn ra ngang nhiên khắp ngõ ngách

Tại Nam Phi, cho vay nặng lãi vẫn đang hiện hữu rất rộng rãi với khoảng 40.000 người đang chịu cảnh vay trên tỉ lệ 1:100 hộ gia đình. Năm 2008, tỉ lệ người dân phải chịu tín dụng đen là 57% thì đến năm 2017 đã tăng lên 69%.

Báo cáo tài chính của nước này cho thấy, lãi suất của tín dụng đen rơi vào khoảng 30-50% cho các khoản vay từ R500 - R1.000 (8.500.000 – 17.000.000 đồng).

Còn ở Anh, tín dụng đen ít phát triển hơn nhưng cũng không phải không tồn tại. Chính phủ Anh báo cáo, đang có khoảng 165.000 đến 300.000 người Anh đang nợ tiền các tổ chức tín dụng phi pháp.

Nước Anh coi tình trạng tín dụng đen là một dạng tội phạm nghiêm trọng vì nó liên quan đến bạo lực tinh thần và thể chất. Với một khoản vay nhỏ từ 50 - 3.000 bảng Anh, người đi vay phải chịu mức lãi suất năm dao động từ 1.000 đến 6.000%.

Vào năm 2015, Cơ quan quản lý tài chính Anh (FCA) vừa đưa ra quy định mới nhằm siết lại hoạt động kinh doanh cho vay nặng lãi ở nước này. Theo đó, các dịch vụ cho vay nặng lãi tại Anh sẽ chỉ được phép tính lãi và phí 0,8%/ngày đối với các khoản cho vay nóng.

Ngoài ra, tổng mức phí và lãi suất mà người đi vay phải thanh toán khi trả nợ cũng sẽ không vượt quá giá trị khoản vay ban đầu. Mức phí mặc định cho mỗi khoản vay sẽ giảm xuống 15 bảng thay vì 40 bảng như trước đó.