Với những tính năng ưu việt như gọn nhẹ, an toàn, thuận lợi, thẻ ngân hàng đã và đang được sử dụng khá phổ biến ở nhiều nước trên thế giới nói chung và ở Việt Nam nói riêng. Dưới đây là một số thông tin cơ bản về thẻ ngân hàng trên cơ sở pháp lý và thực tiễn tại Việt Nam hiện nay.

Thẻ ngân hàng thông thường được thiết kế là một miếng nhựa (plastic) có kích thước tiêu chuẩn (thường là 8,5*5,5 cm) và có một băng từ ở mặt sau lưu trữ thông tin về chủ thẻ, cũng có thể có chíp điện tử để lưu trữ các thông tin, dữ liệu khác.

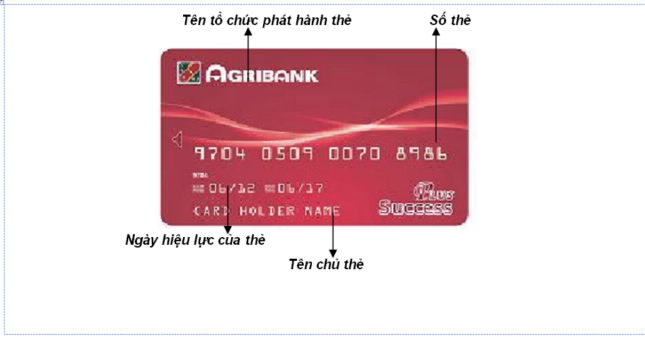

Hình ảnh mặt trước của thẻ

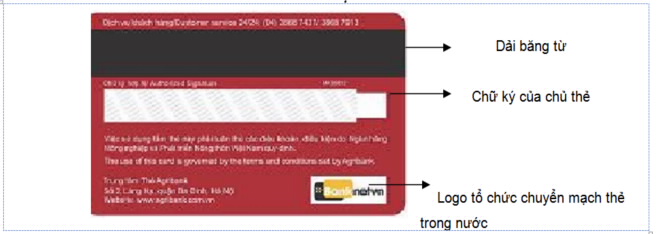

Hình ảnh mặt sau của thẻ ngân hàng

Trên chiếc thẻ nhựa thường có tên hoặc logo của tổ chức phát hành thẻ, tên chủ thẻ, ngày hiệu lực của thẻ, số thẻ, logo của tổ chức thẻ quốc tế (như Visa, MasterCard, JCB) hoặc tổ chức chuyển mạch thẻ trong nước (như Banknetvn). Chủ thẻ cần lưu ý ký chữ ký của mình vào dải trống được thiết kế trên mặt sau của tấm thẻ.

Ngoài ra, trên thẻ còn có một số thông tin hữu ích khác như số điện thoại chăm sóc khách hàng, website của tổ chức phát hành thẻ để chủ thẻ có thể liên hệ trong các trường hợp cần thiết.

Trên thế giới hiện nay đã xuất hiện loại thẻ phi vật lý (thẻ ảo) mà tổ chức phát hành thẻ cấp cho chủ thẻ để giao dịch qua internet, điện thoại di động mà không cần in ra thẻ vật lý (thẻ nhựa thông thường).

Tại Việt Nam cũng đã có một vài ngân hàng thí điểm thử nghiệm loại thẻ này.

Một số khái niệm liên quan đến thẻ ngân hàng

Mã số xác định chủ thẻ (Personal Identification Number - viết tắt là PIN): là mã số mật của cá nhân được tổ chức phát hành thẻ cung cấp cho chủ thẻ, sử dụng trong một số giao dịch thẻ để chứng thực chủ thẻ.

Mã số này do chủ thẻ chịu trách nhiệm bảo mật. Chủ thẻ cần lưu ý là không nên đặt PIN theo ngày sinh, số điện thoại,… để tránh người khác có thể đoán biết.

Trong trường hợp bị mất thẻ và bị lộ PIN hoặc nghi ngờ bị lộ PIN, chủ thẻ nên gọi ngay đến số điện thoại đường dây nóng (hotline) của ngân hàng phát hành thẻ để thông báo sự cố và được hỗ trợ giải quyết, hạn chế tối đa rủi ro phát sinh nếu người khác lợi dụng thẻ để rút tiền.

Máy giao dịch tự động (Automated Teller Machine - hay viết tắt là ATM) đã trở thành từ ngữ thông dụng cùng với thẻ ngân hàng khi xuất hiện ở Việt Nam.

ATM là thiết bị mà chủ thẻ có thể sử dụng để gửi, nạp, rút tiền mặt, chuyển khoản, tra cứu thông tin giao dịch thẻ hoặc sử dụng các dịch vụ khác.

Cùng với số lượng thẻ phát hành tăng lên nhanh chóng trong các năm gần đây, mạng lưới ATM cũng được các ngân hàng đầu tư trang bị, nâng cấp, kết nối liên thông giữa các hệ thống của các ngân hàng để đáp ứng nhu cầu giao dịch của chủ thẻ trên cả nước.

Một máy ATM thế hệ mới có thể bao gồm nhiều tính năng hỗ trợ chủ thẻ thực hiện các giao dịch như: rút tiền mặt, nộp tiền mặt, chuyển khoản, thanh toán hóa đơn (điện, nước, điện thoại, thẻ tín dụng), gửi tiền tiết kiệm, tra cứu thông tin (số dư, tỷ giá, địa điểm đặt máy ATM, sao kê…), và cả dịch vụ rút tiền mặt mà không cần phải dùng thẻ.

Đơn vị chấp nhận thẻ là các tổ chức, cá nhân chấp nhận thanh toán hàng hoá và dịch vụ bằng thẻ. Các đơn vị chấp nhận thẻ thường là các nhà hàng, siêu thị, trung tâm thương mại, cửa hàng,… nơi đặt các thiết bị chấp nhận thẻ (như máy POS, EDC).

Đặc biệt, gần đây các ngân hàng và đối tác công nghệ đã cung cấp ra thị trường giải pháp điểm chấp nhận thanh toán thẻ trên thiết bị di động (mPOS), hỗ trợ các đơn vị chấp nhận thẻ có thể chấp nhận thanh toán qua thiết bị điện thoại di động cả thẻ quốc tế và thẻ nội địa của nhiều ngân hàng.

Thanh toán qua máy POS

Giải pháp POS được thiết kế phù hợp với nhiều loại hình kinh doanh và dịch vụ, từ các công ty, nhà hàng, tổ chức cung ứng hàng hóa, dịch vụ có giao hàng và thu tiền tại nhà, đảm bảo an toàn và hiệu quả.

Việc mở rộng của hệ thống các đơn vị chấp nhận thẻ và kết nối liên thông mạng lưới thiết bị chấp nhận thẻ của các ngân hàng trên toàn quốc thời gian qua đã giúp chủ thẻ có thể thanh toán một cách đơn giản và thuận tiện hơn.

Cụ thể là chủ thẻ của các ngân hàng có thể thanh toán bằng thẻ thông qua POS mà một ngân hàng trang bị tại điểm chấp nhận thẻ mà không cần phải dùng tiền mặt cũng như không cần có nhiều loại thẻ của nhiều ngân hàng như trước đây.

Bản thân các ngân hàng cũng không cần cùng lúc lắp đặt thiết bị chấp nhận thẻ riêng của mình tại một đơn vị chấp nhận thẻ, gây lãng phí không cần thiết.

Hiện nay, nhiều ngân hàng phối hợp với các đơn vị chấp nhận thẻ như các cửa hàng, siêu thị điện máy, trung tâm thương mại, công ty dịch vụ du lịch, giải trí,… đã dành thêm nhiều ưu đãi cho khách hàng khi thanh toán bằng thẻ, góp phần khuyến khích thanh toán không dùng tiền mặt trong nền kinh tế.

Các chủ thẻ cũng cần lưu ý là họ có quyền sử dụng thẻ để thanh toán tiền hàng hoá, dịch vụ mà không bị phân biệt giá so với trường hợp thanh toán bằng tiền mặt, không phải trả thêm tiền hoặc phụ phí cho đơn vị chấp nhận thẻ.