Một phần lãi, bốn phần phụ phí

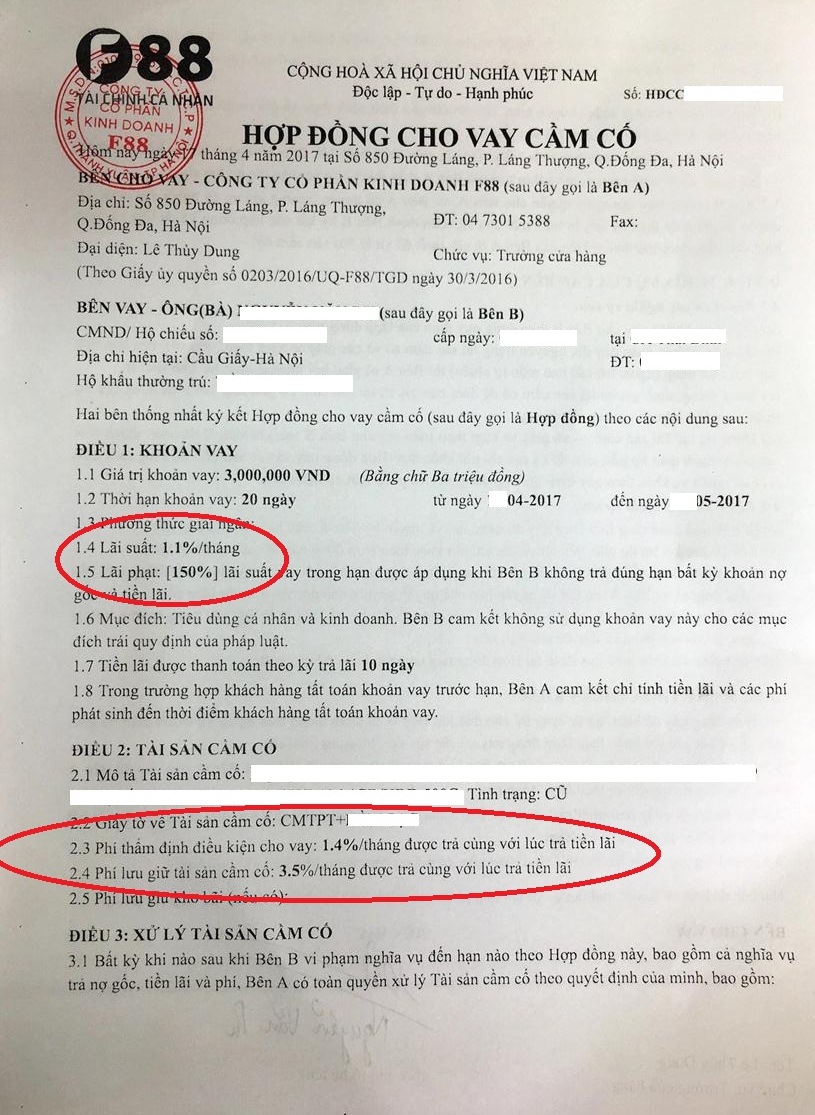

Theo Hợp đồng cho vay cầm cố giữa CTCP Kinh doanh F88 hay còn quen thuộc với tên gọi cửa hàng cầm đồ F88 với khách hàng đi vay, mức lãi suất mà hệ thống này đang áp dụng chỉ dừng lại ở con số 1,1%/tháng.

Tuy nhiên, điều đáng nói là ngoài lãi suất này, các khách hàng sẽ phải trả thêm nhiều loại phụ phí khác cao gấp 3-5 lần so với mức lãi suất công bố kể trên.

Cụ thể, đối với các khoản vay dưới 10 triệu đồng, các khách hàng sẽ phải trả thêm 1,4%/tháng tiền “phí thẩm định điều kiện cho vay” và 3,5%/tháng tiền “phí lưu giữ tài sản cầm cố”. Đấy là còn chưa kể phí lưu giữ kho bãi đối với các tài sản lớn như ô tô xe máy,..

Còn đối với các khoản vay có giá trị trên 10 triệu đồng, các mức phụ phí này lần lượt sẽ là 1,4%/tháng và 2%/tháng.

Tính tổng chi phí thì mỗi khách hàng sẽ phải thanh toán 4,5%/tháng, tương đương 54%/năm đối với các khoản vay trên 10 triệu đồng và 6%/tháng, tương đương 72%/năm đối với các khoản vay có giá trị thấp hơn.

Trang đầu tiên trong bản hợp đồng cho vay cầm cố giữa F88 và khách hàng thể hiện nhiều điểm bất hợp lý, đặc biệt là mức lãi suất và nhiều loại phụ phí đi kèm.

Trong khi đó, Điều 468 Bộ Luật Dân sự năm 2015 quy định các loại hình dịch vụ như cầm đồ mà F88 đang hoạt động được thỏa thuận lãi suất nhưng không vượt quá mức 20%/năm.

Nhận xét về Hợp đồng cho vay cầm cố của F88, Luật sư Vũ Quốc Bình, Công ty Luật Hợp danh Thiên Quang, Đoàn Luật sư TP. Hà Nội cho rằng “Nếu cứ để tình trạng này diễn ra thì quy định về trần lãi suất là vô nghĩa”.

Luật sư Bình nhận định việc bóc tách lãi suất và các khoản phụ phí của F88 chỉ mang tính chất hình thức nhằm lách luật bởi chi phí đi vay thực tế của khách hàng là 4,5 – 6%/tháng hay 54 – 72%/năm chứ không hề thấp như con số được ghi trong Hợp đồng kể trên.

Kinh doanh thiếu minh bạch

Không chỉ sai ngay ở chi phí cho vay mà F88 đang cố tình lách luật gọi là các khoản phụ phí, chuỗi cửa hàng cầm đồ này còn nhiều điểm thiếu minh bạch quá trình hoạt động như: Không giao Hợp đồng cho khách hàng, không công khai niêm yết các loại biểu phí, không công bố quy định về thanh lý, xử lý tài sản của khách quá hạn,…

Cụ thể, điều cuối cùng trong chính Hợp đồng do F88 soạn thảo quy định “Hợp đồng này được lập thành 2 (hai) bản gốc, có giá trị như nhau. Mỗi bên giữ một bản”. Tuy nhiên, cũng chính F88 từ chối giao một bản gốc Hợp đồng cho khách hàng với lời giải thích rất khó hiểu: “đây là quy định của hệ thống”.

Theo anh N. (Cầu Giấy, Hà Nội) thì thực tế anh chỉ ký một bản Hợp đồng duy nhất khi giao dịch tại cửa hàng này chứ không phải là hai bản như điều khoản quy định tại Hợp đồng. Khi ra về, anh được giao lại một tờ giấy có tên là Phiếu cầm đồ thay vì Hợp đồng đã ký kết giữa hai bên.

Điều đáng lưu ý là Phiếu cầm đồ này chỉ có các thông tin cơ bản gồm Họ tên khách hàng, tên tài sản cầm cố, số tiền vay và thời hạn vay chứ không thể hiện lãi suất hay các loại phụ phí cao ngất ngưởng như trong bản hợp đồng.

Tuyên bố “quyết tâm thay đổi định kiến của xã hội đối với ngành nghề cầm đồ truyền thống đã tồn tại lâu đời tại Việt Nam” nhưng hành động của F88 lại đi ngược lại với chính tuyên bố của mình.

Cũng theo anh N., anh đến cửa hàng cầm đồ F88 vì tin vào những lời quảng cáo “có cánh” và khá hoa mỹ của chuỗi cửa hàng này, đặc biệt là tuyên bố “quyết tâm thay đổi định kiến của xã hội đối với ngành nghề cầm đồ truyền thống đã tồn tại lâu đời tại Việt Nam”. Tuy nhiên, thực tế cho thấy hoạt động của F88 còn mập mờ hơn cả những cửa hàng cầm đồ nhỏ lẻ không có tên tuổi.

Cụ thể, tại F88, anh hoàn toàn không thể tìm thấy có bất kỳ bảng biểu hay giấy tờ hay văn bản, tài liệu nào về các loại lãi suất, biểu phí, quy định về thanh lý, xử lý tài sản quá hạn hợp đồng của khách hàng. Trong khi đó, chỉ cách đấy vài bước chân, anh N. có thể dễ dàng tìm thấy các biển bảng công bố lãi suất trưng bày công khai của các cửa hàng cầm đồ nhỏ lẻ và ít tên tuổi hơn rất nhiều.

Như vậy, có thể thấy rõ ràng việc quảng cáo rầm rộ của F88 cùng với việc lựa chọn những vị trí mặt tiền đắc địa tại các thành phố lớn hay việc được đối tác nước ngoài rót vốn đầu tư không đồng nghĩa với việc hệ thống này hoạt động minh bạch và tuân thủ pháp luật hơn so với các đồng nghiệp của mình.

Tất nhiên, cũng cần lưu ý rằng, cầm đồ là hoạt động kinh doanh hoàn toàn hợp pháp, có quy định pháp luật rõ ràng. Tuy nhiên, vấn đề nằm ở chỗ các đơn vị kinh doanh có tuân thủ pháp luật hay cố tình lợi dụng các kẽ hở để tối đa hóa lợi nhuận hay không mà thôi.