Người Việt chịu chi hơn trước

Không ít người rơi vào cảnh vẫn có thu nhập đều đặn hàng tháng nhưng không hiểu vì lý do gì mà luôn trong tình trạng “viêm màng túi”. Dường như, cố gắng tiết kiệm là điều bất khả thi đối với một số người.

Hơn nữa, cuộc sống hiện đại với nỗi lo cơm áo gạo tiền vơi bớt thì người Việt càng có xu hướng mua sắm hơn khiến việc “thắt lưng buộc bụng” ngày càng kém đi.

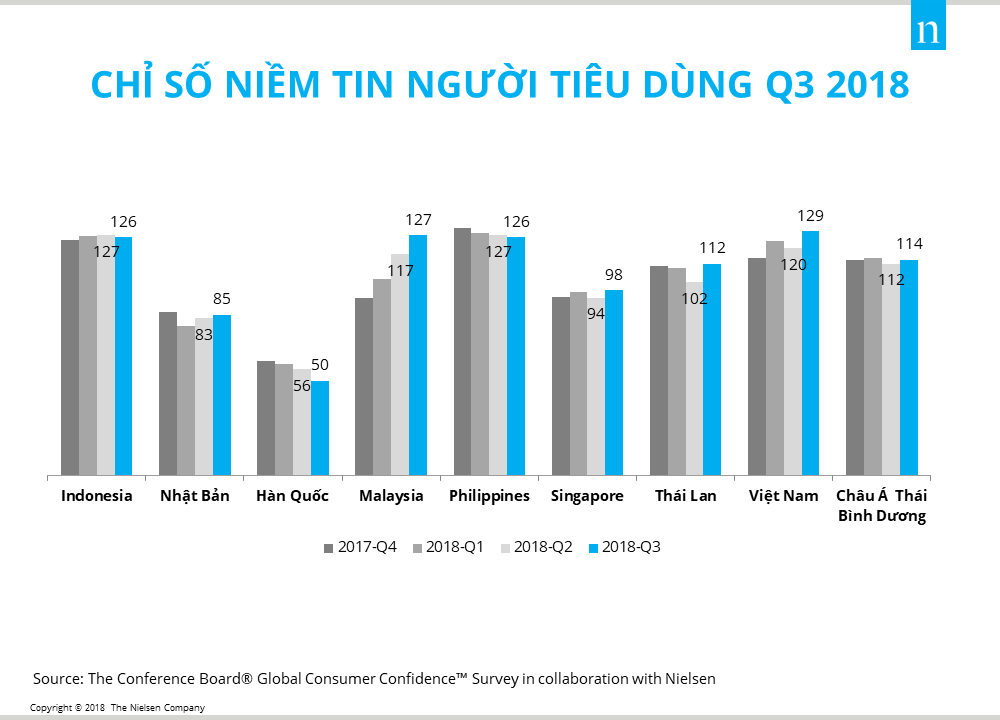

Người Việt có chỉ số niềm tin tiêu dùng cao nhất trong khu vực

Bằng chứng là theo báo cáo của Niesel về chỉ số tiêu dùng của người Việt trong quý III đã có dấu hiệu tích cực so với những quý trước đó, đạt 129 điểm cao nhất trong khu vực. Gần một nửa người tiêu dùng sẵn sàng chi tiêu cho các kỳ nghỉ và du lịch (48%). Bên cạnh các kỳ nghỉ, 53% chi tiền cho quần áo. Ngoài ra, 46% người Việt muốn chi cho các hoạt động giải trí gia đình và 48% muốn chi tiêu cho việc nâng cấp/trang trí nhà cửa.

Qua đây cho thấy, mức độ chịu chi của người Việt ngày càng tăng. Điều tiến bộ nhất đối với những mối quan tâm của người tiêu dùng là họ đã bắt đầu hướng đến cuộc sống hưởng thụ hơn. Người Việt đã chịu bỏ tiền để mua sắm quần áo mới, sửa sang nhà cửa hay dành thời gian dành cho những hoạt động giải trí.

Vay tiêu dùng để tiết kiệm hơn

Nắm bắt tâm lý người tiêu dùng chịu chi nhưng kém tiết kiệm hơn, nhiều công ty tài chính đã tung ra những gói vay hỗ trợ người tiêu dùng để cải thiện cuộc sống của họ.

Khách hàng chưa hiểu về việc vay tiêu dùng được tư vấn tài chính, tư vấn tiêu dùng, định hướng chi tiêu, ... để cung cấp kiến thức quản lý tài chính cá nhân và cách chi tiêu sao cho đúng và hiệu quả.

Sau khi đã vay vốn, khách hàng bắt buộc phải chủ động chi tiêu của chính mình, chủ động về việc thanh toán các khoản vay và nhất là buộc phải tiết kiệm.

Vay tiêu dùng là cách bắt buộc bạn phải "thắt lưng buộc bụng"

Đó là lý do mà nhiều người cho rằng, tham gia TCTD giúp người dân quản lý tốt hơn nguồn tài chính cá nhân. “Khi người dân có khả năng trả nợ tốt hơn thì người ta sẵn sàng vay, chứ không phải vì nghèo nên mới phải vay nhiều hơn. Hay việc người trẻ vay nhiều hơn cho thấy thị trường này có nhiều tiềm năng phát triển mạnh hơn trong tương lai” - PGS. TS. Vũ Sỹ Cường, Phó chủ nhiệm Bộ môn Phân tích chính sách tài chính, Học viện Tài chính nhận xét.

Ông Cấn Văn Lực - Chuyên gia kinh tế tài chính trong chương trình Giao lưu Trực tuyến về TCTD cũng đồng tình với ý kiến này, “Khi có trách nhiệm phải trả nợ, người đi vay sẽ phải cân nhắc về vấn đề tài chính của mình một cách kỹ lưỡng hơn, đưa ra quyết định thận trọng hơn nếu không muốn vỡ nợ, từ đó họ sẽ quản lý nguồn tài chính cá nhân tốt hơn”.

Ông cũng nói thêm, “Khi tìm đến TCTD, người tiêu dùng cần lên kế hoạch chi tiêu rõ ràng, kỹ lưỡng về phương án trả nợ, chi tiêu trước khi đi vay, cần căn cứ vào nhu cầu mình muốn vay làm gì, năng lực trả nợ như thế nào. Những khoản vay lớn như mua nhà, mua xe sẽ có áp lực trả nợ rất lớn, những người không có kế hoạch cụ thể hay không tuân thủ kế hoạch một cách nghiêm ngặt rất dễ bị vỡ nợ. Do đó, họ cũng sẽ chủ động ngân sách của mình tốt hơn”

Về phía người tiêu dùng, họ cũng ngày càng ý thức được việc cho vay tiêu dùng khiến họ hoạch định được chi tiêu như thế nào. Một khách hàng có tên Nguyễn Hoàng Linh (nhân viên công ty Đại Việt, Hoàng Mai, Hà Nội) kể rằng, “Ngày còn nhỏ, mẹ tôi thường tiết kiệm bằng cách vài ngày lại bỏ vào ống tiết kiệm một vài đồng. Khi được khoản tiền kha khá sẽ mở ra mua sắm đồ đạc hoặc xây sửa gì đó. Nhưng cũng chẳng hiệu quả lắm vì lắm lúc có việc quan trọng lại lấy ra tiêu. Tôi mới đi làm, cũng muốn tiết kiệm nhưng tính thanh niên, lương lại chẳng bao nhiêu nên chưa nóng ví đã hết. Nhưng rồi tôi tìm đến cách tiết kiệm “bỏ ống” hiện đại hơn là đi vay tiêu dùng trả góp của công ty tài chính. Đợt thì mua xe máy đi làm, lúc thì lên đời cái máy tính. Tôi nghĩ, phải mua trước trả dần rồi mới tiết kiệm được, mới có phương tiện làm việc mà mình lại có động lực “cày cuốc” để trả nợ, đỡ chơi bời, chứ nếu làm theo cách bỏ ống như mẹ hay để tiền trong thẻ thì thế nào cũng bốc hơi ngay”.

Hay như bác Nguyễn Văn Thuật, xe ôm tại cổng trường ĐH Xây dựng cho biết “Nhà tôi ở Nam Định, hoàn cảnh cũng khó khăn mà lại phải nuôi 3 đứa con đi học. Muốn lên Hà Nội làm xe ôm nhưng chẳng có xe máy, đi vay ngân hàng thì không được xét. Mọi người bảo đến đại lý mua trả góp, tôi làm theo,... Giờ mỗi tháng, bỏ ra gần 3 triệu trả nợ, còn lại chi tiêu và gửi về cho nhà. Được hơn nửa năm, cũng sắp hết nợ rồi. Không có cách này, có lẽ tôi phải đi phụ xây, tiền không được bao nhiêu mà lại vất vả hơn nhiều, ...”

Đây chỉ là 2 trong số hàng chục triệu khách hàng đã trải nghiệm và cảm thấy hài lòng với các dịch vụ, sản phẩm vay trả góp từ các CTTC.

Như vậy, vay tiêu dùng không chỉ là một hình thức vay trả góp. Hơn thế nữa, nó còn góp phần nâng cao nhận thức của người dân về chủ động hoạch định tài chính và tiết kiệm cho tương lai.