Phát triển dịch vụ tài chính tiêu dùng: Tất yếu và không thể bỏ qua

Thị trường tín dụng tiêu dùng trong những năm gần đây đã phát triển mạnh mẽ. Quy mô tín dụng tiêu dùng tăng mạnh, từ mức 70.000 tỷ đồng năm 2008 lên đến hơn 1 triệu tỷ đồng năm 2017. Chưa kể, chi tiêu tiêu dùng của cá nhân ở Việt Nam so với GDP khá cao khi thống kê của Ngân hàng thế giới trung bình giai đoạn 2010-2017 là 67%.

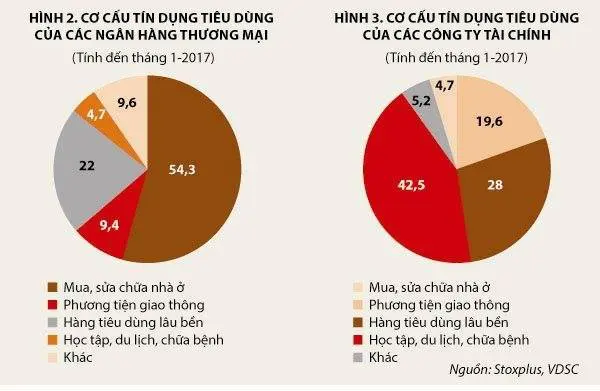

Thị trường tín dụng tiêu dùng phát triển mạnh mẽ trong những năm gần đây.

Với quy mô dân số hơn 95 triệu người, thu nhập đang tăng theo tăng trưởng của nền kinh tế, cùng với xu hướng sẵn sàng vay nợ, thị trường tín dụng tiêu dùng còn nhiều tiềm năng phát triển trong tương lai.

Từ việc nhu cầu vay chi tiêu ngày một lớn, các chuyên gia cho rằng, cần đẩy mạnh dịch vụ này bởi những lợi ích của tài chính tiêu dùng tác động tích cực đến nền kinh tế.

Theo bà Trần Kim Anh, Phó Vụ trưởng Vụ Kinh tế tổng hợp, Ban Kinh tế TW, tài chính tiêu dùng nâng cao cơ hội tiếp cận tài chính cho người dân và giúp cho các kế hoạch tiêu dùng diễn ra suôn sẻ giữa các chu kỳ biến động của thu nhập.

-

Phát triển tín dụng tiêu dùng - Giải pháp đẩy lùi tín dụng đen

10:59, 15/03/2019

Như vậy, dịch vụ này sẽ giúp người tiêu dùng quản lý tốt hơn các giao dịch tài chính cá nhân, cũng như tạo nền tảng sẵn sàng sử dụng các dịch vụ tài chính khác ngoài vay tiêu dùng, trong đó bao gồm cả các dịch vụ ngân hàng truyền thống.

Trong khi, đối với tổ chức tài chính, hoạt động tín dụng tiêu dùng sẽ mang lại một khoản lợi nhuận không nhỏ. Đối tượng khách hàng của loại hình tín dụng này phân bố rộng khắp trên cả nước, ở cả thành phố lớn và các vùng nông thôn.

Đặc biệt, đối với nền kinh tế và xã hội, tín dụng tiêu dùng giúp làm giảm nhu cầu đối với các dịch vụ tín dụng phi chính thức, góp phần làm giảm nhu cầu đối với các dịch vụ tín dụng phi chính thức. Điều này cho thấy, tài chính tiêu dùng hạn chế cho vay nặng lãi, “tín dụng đen” đang ngày càng gia tăng và biến tướng trong xã hội hiện nay.

Ngoài ra, cho vay tiêu dùng cũng được xem là một công cụ quan trọng làm tăng cầu hàng hóa, qua đó làm tăng sản lượng và tạo thêm các cơ hội việc làm, đóng góp vào tăng trưởng kinh tế của quốc gia.

Kiểm soát rủi ro để đẩy mạnh cơ hội

Tại Tọa đàm “Phát triển tín dụng tiêu dùng – Giải pháp đẩy lùi tín dụng đen” do Báo Đầu tư tổ chức tại Hà Nội sáng nay (ngày 15/3), các chuyên gia cho rằng, mỗi dịch vụ tài chính đều có hai mặt tích cực và rủi ro. Với dịch vụ tài chính tiêu dùng cũng còn nhiều hạn chế để chưa bứt phá đúng với nhu cầu thực tế.

Theo ông Nguyễn Tú Anh, Vụ Chính sách tiền tệ, Ngân hàng Nhà nước, rủi ro của phát triển tài chính tiêu dùng ở Việt Nam vẫn còn nhiều.Tỷ trọng tài chính đã cao hơn 25% GDP, do đó các rủi ro vĩ mô, rủi ro hệ thống có thể gây ra những tổn thất lớn cho nền kinh tế và bản thân hệ thống các công ty tài chính tiêu dùng.

Tọa đàm “Phát triển tín dụng tiêu dùng – Giải pháp đẩy lùi tín dụng đen”.

Rủi ro bong bóng đang tăng lên khi nhu cầu cho việc mua, xây nhà để ở tăng lên và giá nhà đất đang tăng có thể khuyến khích người dân tham gia thị trường đầu cơ bất động sản.

Nguy cơ rủi ro đạo đức, rủi ro hoạt động trong hoạt động cung cấp ngày càng lớn. Điều này đòi hỏi các tổ chức tài chính cần phải nhanh chóng áp dụng các chuẩn mực Basel II. Mục đích là để kiểm soát không chỉ rủi ro tín dụng mà còn phải kiểm soát rủi ro hoạt động và rủi ro thị trường.

Cùng với sự phát triển của Fintech, các hình thức và sản phẩm cung cấp tài chính mới xuất hiện ngày càng nhiều. Hành lang pháp lý, các quy định quản lý đôi khi không theo kịp thực tiễn.

Vì vậy, ông Anh cho rằng, định hướng phát triển tín dụng tiêu dùng tại Việt Nam cần hỗ trợ và quản lý tín dụng tiêu dùng phát triển một cách lành mạnh, ổn định và bền vững là yêu cầu then chốt vào thời điểm hiện nay.

Bên cạnh những giải pháp về tạo lập khung pháp lý để phát triển môi trường tài chính tiêu dùng bền vững, Ngân hàng Nhà nước cũng đã điều hành chính sách tiền tệ, tín dụng theo hướng mở rộng tín dụng gắn với nâng cao chất lượng tín dụng, đảm bảo cung ứng vốn đầu tư cho nền kinh tế, trong đó có cho vay tiêu dùng, góp phần hỗ trợ, kích thích sản xuất kinh doanh.

Tuy nhiên, các Ngân hàng Thương mại và công ty tài chính cung cấp dịch vụ tài chính tiêu dùng cũng cần chủ động phát triển hệ thống công nghệ thông tin, thường xuyên cập nhật thông tin khách hàng và chuẩn hóa quy trình cho vay, nhắc nợ,..

Về phía khách hàng cũng cần tìm hiểu những kiến thức cơ bản về tín dụng, nghiên cứu kỹ lưỡng các điều khoản trong hợp đồng để tránh mắc phải những rủi ro đối với chính mình. Nói cách khác, đối với phương thức cho vay thông minh này thì bản thân người sử dụng dịch vụ cũng cần thông thái để tự bảo vệ tài sản của mình.

Bàn về một trong những giải pháp tức thời đẩy mạnh tài chính tiều dùng phát triển bền vững, chuyên gia kinh tế Cấn Văn Lực cho rằng, cần tạo điều kiện cho các công ty tài chính phát triển, nhằm tăng tính cạnh tranh, hạn chế sức mạnh độc tôn. Điều này sẽ giúp giảm lãi suất, tăng sự đa dạng về sản phẩm-dịch vụ, mang lại nhiều lợi ích hơn cho người tiêu dùng cũng như nền kinh tế. Đồng thời, Ngân hàng Nhà nước đầu mối tổ chức triển khai thành công Nghị định 116 (2018) về cho vay nông nghiệp, nông thông và Nghị định 119 (2019) về tổ chức và hoạt động của hụi, họ, biêu, phường nêu trên.

|

Theo bà Trần Kim Anh, Phó Vụ trưởng Vụ Kinh tế tổng hợp, Ban Kinh tế TW, tín dụng tiêu dùng còn được gọi là nợ tiêu dùng, là một món nợ mà một người phải gánh chịu khi mua hàng hóa hoặc dịch vụ. Tín dụng tiêu dùng bao gồm các giao dịch mua bằng thẻ tín dụng, hạn mức tín dụng và một số khoản vay. Tín dụng tiêu dùng được chia thành hai loại: Tín dụng quay vòng và tín dụng trả góp. Hình thức tín dụng tiêu dùng phổ biến nhất là thẻ tín dụng. Nói một cách đơn giản, tín dụng tiêu dùng là tín dụng cho người tiêu dùng, là khoản tín dụng được cấp cho cá nhân để tài trợ cho việc mua hàng tiêu dùng hoặc để thanh toán trước cho chi phí tiêu dùng của cả nhân (Merriam-Webster, 2018). Dịch vụ tín dụng có thể được cung cấp bởi các ngân hàng, các cửa hàng tiêu thụ hoặc các công ty tài chính. Các khoản tín dụng được cấp cũng có thể là các khoản vay ngắn hạn, trung hạn hoặc dài hạn và có điểm chung là được cấp cho cá nhân với mục đích tiêu dùng. Tại Việt Nam, tín dụng tiêu dùng là hình thức cấp tín dụng cho mục đích tiêu dùng của cá nhân bằng nghiệp vụ cho vay bao gồm vay trả góp (cho vay tiêu dùng và phát hành thẻ tín dụng). |