Thống kê của Home Credit cho hay, tính đến nay, công ty đã và đang phục vụ hơn 4 triệu khách hàng.

Riêng trong tháng 8/2016, số khách hàng mới của Home Credit là 200.000 người, tức là mỗi ngày, doanh nghiệp này đón chào và phục vụ khoảng 6.451 khách hàng.

Không chỉ tăng lên về số lượng mà quy mô và phân khúc khách hàng của Home Credit cũng đang ngày càng mở rộng để giúp cho đông đảo người tiêu dùng và người dân có nhu cầu được tiếp cận với dịch vụ này.

Lãi suất cao do rủi ro cao

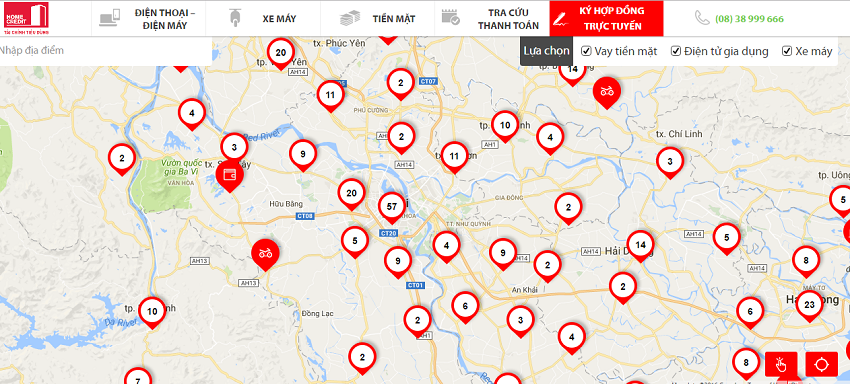

Quy mô hoạt động ngày càng mở rộng của Home Credit

Mặc dù được nhiều khách hàng lựa chọn nhưng không ít người vẫn than phiền về mức lãi suất của vay tiêu dùng. Trả lời cho câu hỏi: Vì sao lãi suất cho vay của các công ty tài chính lại luôn luôn cao hơn ngân hàng? TS. Nguyễn Thị Kim Thanh, nguyên Viện trưởng Viện Chiến lược ngân hàng, Ngân hàng Nhà nước cho hay: Nguyên nhân khiến lãi suất vay tiêu dùng cao là do chi phí đầu vào luôn cao hơn.

Bên cạnh đó, có thể thấy các khoản vay tiêu dùng của khách hàng các công ty tài chính thường mang nhiều rủi ro hơn các khoản vay của ngân hàng, vì phân khúc thị trường và điều kiện của ngân hàng dành cho các khách hàng thường chặt chẽ hơn.

Ngoài ra, các công ty tài chính cũng đã phải trích lập quỹ dự phòng rủi ro để sử dụng trong trường hợp không thể thu hồi số tiền cho vay do những lý do khách quan.

Ngày càng nhiều người lựa chọn sản phẩm của vay tiêu dùng

Trong một số trường hợp khác, khi khoản vay tiêu dùng được thế chấp bằng chính tài sản hình thành từ khoản vay thì công ty tài chính có thể thu hồi tài sản và thực hiện thanh lý để bù đắp cho khoản nợ mà khách hàng không trả được.

Mở rộng đối tượng khách hàng

Đối tượng khách hàng của công ty tài chính nói chung và Home Credit nói riêng thường rất rộng, trải dài từ độ tuổi trên 18 đến 55 tuổi và phần lớn khách hàng đều có thu nhập trung bình và thấp, ít có khả năng tiếp cận được các khoản vay tại các ngân hang thương mại và có mức độ rủi ro cao hơn so với các khách hàng vay tại các ngân hang thương mại.

Những đối tượng này có thể là công nhân, người lao động có nguồn thu nhập thấp hoặc không ổn định.

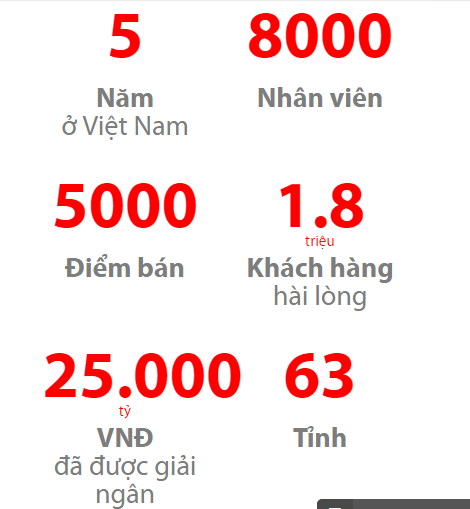

Con số thống kê của Home Credit về số khách hàng phục vụ

Ngoài việc phát triển tại các khu vực thành thị thì các Home Credit đang mở rộng thị trường về khu vực nông thôn, hiện nay, số chi nhánh của Home Credit đã trải rộng tại 63 tỉnh thành trên cả nước để đáp ứng kịp thời nhu cầu vay tiêu dùng của người dân.

Như TS. Nguyễn Thị Kim Thanh chia sẻ: "Hiện nay thị trường tài chính nông thôn đang rất tiềm năng. Vì vậy các công ty tài chính mở rộng thị trường về nông thôn là rất kịp thời.

Về mặt lý thuyết, một thị trường mới giàu tiềm năng sẽ chứa đựng nhiều cơ hội nhưng cũng có không ít các thách thức, vì vậy các công ty tài chính cần xây dựng các phương án phù hợp để hạn chế các rủi ro có thể xảy ra.".

Trong khi đó, TS Vũ Đình Ánh cũng nhận định: "Mở rộng thị trường cho vay tiêu dùng về khu vực nông thôn là một xu thế tất yếu, tuy nhiên thời điểm và tốc độ phát triển thị trường cho vay tiêu dùng của các công ty tài chính tại địa bàn nông thôn sẽ phụ thuộc vào chiến lược và kế hoạch kinh doanh của mỗi công ty tài chính, cũng như triển vọng phát triển cho vay tiêu dùng cho 70% dân số hiện đang sống ở khu vực nông thôn."

Việc mở rộng đối tượng và quy mô cho vay tiêu dùng không chỉ là công cụ giúp người tiêu dùng nhanh chóng thực hiện được ước mong mua xe, sửa nhà mà còn là "loại thuốc" đặc trị "tín dụng đen", là nguồn lực kích thích nền kinh tế phát triển.

.JPG)

.JPG)