Bức tranh tương phản: Nhìn từ ngành hàng không Việt Nam

Bức tranh tương phản rõ nét giữa Vietnam Airlines và VietJet thời gian qua cho thấy yêu cầu cấp bách là tiến trình đổi mới, sắp xếp lại doanh nghiệp Nhà nước phải nâng cao cả về số lượng và chất lượng...

VIETNAM AIRLINES: U ÁM

Ngày 17/11/2020, Quốc hội cho phép Ngân hàng Nhà nước Việt Nam thực hiện tái cấp vốn và gia hạn không quá 2 lần cho tổ chức tín dụng để Vietnam Airlines (VNA) vay bổ sung vốn phục vụ hoạt động sản xuất, kinh doanh, đồng thời cho phép VNA chào bán thêm cổ phiếu cho cổ đông hiện hữu để tăng vốn điều lệ và Tổng công ty Đầu tư và kinh doanh vốn Nhà nước (SCIC) thay mặt Chính phủ đầu tư mua cổ phiếu tại VNA.

Cụ thể, VNA được vay 4.000 tỷ đồng, lãi suất ưu đãi 4%/năm theo chính sách tái cấp vốn của Ngân hàng Nhà nước và VNA được phát hành cổ phiếu cho cổ đông hiện hữu để tăng vốn thêm 8.000 tỷ đồng. Với 61 đường bay quốc tế đến 33 điểm thuộc 18 quốc gia và vùng lãnh thổ, VNA được cho là hãng hàng không chịu ảnh hưởng nặng nhất từ việc hạn chế di chuyển giữa các quốc gia do tác động của dịch bệnh.

Đại diện VNA cho biết, VNA đã “xoay xở” nhiều cách từ giảm lương, dùng máy bay chở khách đi chở hàng, tận dụng từng chuyến bay hồi hương, đàm phán giãn nợ... để có doanh thu, không để lâm vào tình thế phá sản. Đến cuối năm 2020, VNA đã thực hiện triệt để tiết kiệm giảm các chi phí, tiền lương với tổng số cắt giảm 5.335 tỷ đồng, chỉ 20% nhân lực đi làm thường xuyên, còn lại đi làm luân phiên. Ngoài các chuyến bay nội địa, trong 9 tháng đầu năm 2020, VNA đã thực hiện 101 chuyến bay hồi hương (29.200 khách), 64 chuyến bay chở chuyên gia (hơn 10.000 khách), 2.660 chuyến bay chở hàng (doanh thu 1.924 tỷ đồng). Để duy trì hoạt động, VNA đã phải vay ngắn hạn 5.242 tỷ đồng và giãn thanh toán 4.268 tỷ đồng.

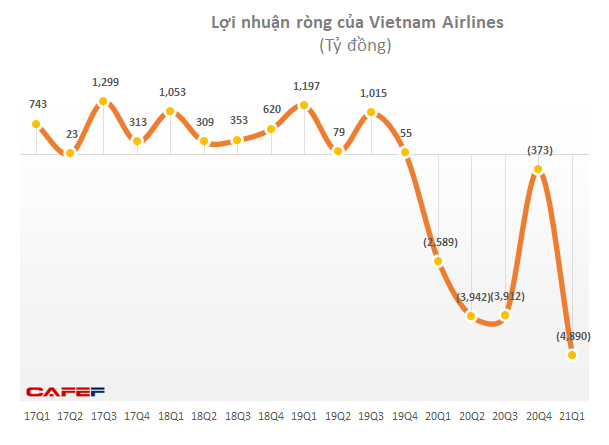

Báo cáo của VNA cho thấy, 9 tháng đầu năm 2020, tổng doanh thu đạt 32.564 tỷ đồng, giảm hơn 1/2 so với cùng kỳ năm 2019 với 3 quý lỗ ròng liên tiếp. Do đó, đơn vị này lỗ sau thuế 10.676 tỷ đồng (lỗ sau thuế của công ty mẹ là 10.472 tỷ đồng) - cao hơn cả tổng lợi nhuận 10.380 tỷ giai đoạn 2015 - 2019. Lỗ lũy kế trên bảng cân đối kế toán của VNA là 8.874 tỷ đồng nên vốn chủ sở hữu đã giảm từ hơn 18.600 tỷ đầu năm 2020 xuống còn 6.600 tỷ đồng tại thời điểm 30/9/2020; tổng tài sản giảm tương ứng hơn 18% xuống còn 62.370 tỷ đồng. Đồng thời, vay và nợ thuê tài chính tăng 9% lên hơn 35.000 tỷ đồng, trong đó, gần 11.700 tỷ vay ngắn hạn và 23.300 tỷ đồng vay dài hạn.

VNA là doanh nghiệp Nhà nước lớn với phần vốn Nhà nước chiếm 86% và tổng tài sản lên tới trên 70.000 tỷ đồng. VNA khẳng định hỗ trợ của Chính phủ là khoản vay và sẽ hoàn trả trong vòng 3 năm. Gói hỗ trợ này sẽ giúp VNA giảm thiếu hụt dòng tiền năm 2020 (dự kiến thiếu hụt khoảng 15.000 - 16.000 tỷ đồng), tăng khả năng thanh khoản, đồng thời tạo thuận lợi để đàm phán với các tổ chức tín dụng, đối tác cung cấp dịch vụ, cho thuê máy bay...

Nguồn tiền mặt của VNA đã giảm mạnh từ 1.743 tỷ đồng hồi đầu năm xuống còn hơn 802 tỷ thời điểm 30/9/2020, dòng tiền thuần từ hoạt động kinh doanh âm gần 6.300 tỷ (cùng kỳ 2019 dương 7.900 tỷ đồng). Trong 9 tháng đầu năm 2020, VNA đã vay 18.794 tỷ đồng để bổ sung vốn lưu động, duy trì hoạt động kinh doanh, đồng thời trả gần 13.000 tỷ đồng tiền nợ gốc vay trong kỳ.

Theo những người có trách nhiệm, chính sách hỗ trợ VNA là chính sách của chủ sở hữu đối với doanh nghiệp của mình chứ không phải là chính sách hỗ trợ chung cho toàn ngành hàng không, không phải là ưu đãi riêng cho VNA. Và thực tế, VNA vẫn phải tự lực hết, cổ phiếu do VNA phát hành là SCIC mua (khoảng 6.800 tỷ đồng) chứ không phải Nhà nước mua và phần tiền vay, lãi suất vay đều tính là phần vốn Nhà nước góp vào doanh nghiệp.

Đến cuối tháng 12/2020, tuy doanh thu hợp nhất cả năm của VNA khoảng 42.523 tỷ đồng (vượt kế hoạch 4,8%), trong đó, công ty mẹ ước đạt 32.983 tỷ đồng (vượt kế hoạch 1,4%), song số lỗ hợp nhất dự kiến ở mức 14.445 tỷ đồng. Được biết, do tác động của Covid-19, năm 2020, các hãng hàng không Việt Nam đã lỗ trên 18.000 tỷ đồng, doanh thu giảm khoảng 100.000 tỷ đồng so với năm 2019. Sản lượng hành khách thông qua các cảng hàng không năm 2020 chỉ đạt 66 triệu khách (giảm 43% so với năm 2019) và 1,3 triệu tấn hàng hóa (giảm 15%).

Nguyên nhân lỗ là các đường bay quốc tế vẫn chưa mở lại nên các hãng hàng không chủ yếu chỉ vận chuyển khách hồi hương, chuyên gia và hàng hóa trên chặng quốc tế. Trong khi đó, doanh thu nội địa dịp Tết lại giảm bình quân từ 70% đến 80% so với cùng kỳ Tết năm trước và các hãng buộc phải giảm giá vé khá sâu khiến bị lỗ ngay trong mùa cao điểm.

Cuối năm 2020, Đại hội cổ đông bất thường của VNA đã thông qua kế hoạch chào bán cổ phần cho cổ đông hiện hữu, tăng vốn thêm 8.000 tỷ đồng, thời gian thực hiện dự kiến nửa đầu năm 2021 nhưng đến đầu tháng 5/2021 vẫn chưa thực hiện. Cũng đến cuối tháng 3/2021, Thủ tướng Chính phủ mới ký quyết định về việc Ngân hàng Nhà nước tái cấp vốn cho các tổ chức tín dụng sau khi cho VNA vay bổ sung 4.000 tỷ đồng vốn phục vụ hoạt động kinh doanh.

Dự kiến, sau khi phát hành phần vốn tăng thêm, SCIC sẽ nắm giữ 25,39% tổng số cổ phần tại Vietnam Airlines và có đại diện trong Hội đồng quản trị. Tổng số tỷ lệ cổ phần mà Nhà nước có tại hãng vẫn là 86,1%; ANA Holdings 8,77%; 5,04% còn lại thuộc về các cổ đông khác.

Nói cách khác, những hỗ trợ riêng cho VNA vẫn nằm trên giấy, còn hỗ trợ chung cho các hãng hàng không thì nhỏ giọt và không đáng kể, rốt cuộc, tất cả đều đang phải tự bơi, không phân biệt DNNN hay tư nhân. Kết quả là Báo cáo tài chính hợp nhất quý I/2021 của VNA cho thấy, doanh thu thuần đạt 7.460 tỷ đồng, giảm 60% so với cùng kỳ, lỗ gộp 3.869 tỷ đồng và lỗ sau thuế thu nhập doanh nghiệp ghi nhận 4.975 tỷ đồng, tăng hơn 90%.

Lỗ lũy kế tính đến 31/3/2021 lên tới 14.219 tỷ đồng, lớn hơn cả vốn điều lệ, điều này khiến VNA đứng trước nguy cơ hủy niêm yết. Vốn chủ sở hữu cũng giảm từ 6.072 tỷ đồng xuống còn 1.031 tỷ đồng. Trong khi đó, nợ phải trả là 59.550 tỷ đồng; riêng các khoản nợ vay ngắn hạn 12.694 tỷ đồng và nợ vay dài hạn 21.640 tỷ đồng. Tỷ lệ nợ phải trả/vốn chủ sở hữu tăng lên 57,7 lần.

VIETJET AIR: LOÉ SÁNG HIẾM HOI

Theo Hiệp hội Doanh nghiệp hàng không Việt Nam (VABA), nguồn vốn hoạt động là vấn đề cấp thiết nhất với các hãng. Do đó, VietJet đề nghị được vay tín dụng 4.000 - 5.000 tỷ đồng giai đoạn 2021 - 2023 với lãi suất khoảng 4%; còn Bamboo Airways đề nghị được vay dài hạn 5.000 tỷ đồng với lãi suất ưu đãi 0% và 5.000 tỷ đồng vay dài hạn khác từ các ngân hàng thương mại với lãi suất hỗ trợ.

Ngoài ra, các doanh nghiệp hàng không kiến nghị giảm thuế bảo vệ môi trường với nhiên liệu bay xuống 900 - 1.000 đồng/lít, đồng thời, gia hạn nộp các loại thuế thu nhập doanh nghiệp, thuế giá trị gia tăng, thuế thu nhập cá nhân, thuế nhà thầu nước ngoài, tiền thuê đất cho các nghĩa vụ phát sinh đến hết năm 2021, thuế nhập khẩu, thuế giá trị gia tăng hàng nhập khẩu các thiết bị, vật tư đặc thù.

Đến đầu tháng 3/2021, VABA lần thứ 3 gửi kiến nghị Nhà nước hỗ trợ bằng gói hỗ trợ tín dụng 25.000 - 27.000 tỷ đồng, xem xét và cơ cấu lại thời gian trả nợ tín dụng ngân hàng đến hết 2024,...

Bất chấp khó khăn, doanh thu của công ty mẹ VietJet Air năm 2020 vẫn đạt 15.203 tỷ đồng, doanh thu hợp nhất đạt 18.220 tỷ đồng và đặc biệt là lợi nhuận sau thuế đạt 68 tỷ đồng - trở thành doanh nghiệp hàng không hiếm hoi không chỉ ở Việt Nam mà còn trên thế giới có lãi trong năm 2020, mặc dù lợi nhuận riêng lẻ ghi nhận lỗ từ hoạt động vận chuyển hàng không là 1.453 tỷ đồng. Phần cơ cấu doanh thu phụ trợ đạt gần 50% cho thấy VietJet đã tăng cường các dịch vụ phụ trợ để bù đắp doanh thu vé máy bay sụt giảm mạnh. Đến cuối năm 2020, VietJet có tổng tài sản 45.197 tỷ đồng, nguồn vốn chủ sở hữu đạt 17.325 tỷ đồng bao gồm cổ phiếu quỹ, chỉ số nợ vay/vốn chủ sở hữu ở mức rất thấp 0,66 lần và chỉ số thanh khoản hiện hành tiếp tục duy trì ở mức 1,28 lần - mức tốt trong ngành hàng không thế giới.

Bí quyết của VietJet chính là quyết liệt triển khai các chương trình tiết kiệm chi phí như tối ưu hoá khai thác theo giờ bay giảm 50%, giảm đơn giá 20 - 25% với nhà cung cấp, cắt giảm 10% chi phí hoạt động thông thường… Ngoài ra, VietJet triển khai thành công chương trình mua trữ xăng dầu, giúp giảm chi phí 25% so với thị trường. Năm 2020, VietJet trở thành hãng hàng không đầu tiên được phê chuẩn loại hình vận tải hàng hóa trên khoang hành khách. Nhờ tối ưu hóa tải trọng và mở rộng mạng bay quốc tế, VietJet đã vận chuyển hơn 6 vạn tấn hàng hóa với gần 1.200 chuyến bay. Năm 2020 cũng là năm đầu tiên VietJet đưa vào vận hành Trung tâm Khai thác Mặt đất VietJet (VJGS) tại sân bay quốc tế Nội Bài góp phần nâng cao chất lượng dịch vụ, giảm chi phí thuê ngoài.

Trong quý I/2021, công ty mẹ VietJet đạt doanh thu 2.845 tỷ đồng và lợi nhuận sau thuế là 110 tỷ đồng, doanh thu và lợi nhuận sau thuế hợp nhất đạt 4.048 tỷ đồng và 123 tỷ đồng. Số lợi nhuận này có được từ việc VietJet đầu tư dự án, đầu tư tài chính, phát triển dịch vụ hàng không, bù đắp cho các hoạt động khai thác vận tải hàng không.

Ngay trong quý I/2021, VietJet đã thực hiện chuyển nhượng toàn bộ cổ phiếu quỹ đang sở hữu nhằm tăng cường nguồn lực và tập trung nguồn vốn hỗ trợ cho dịch vụ vận tải hàng không. Đồng thời, VietJet tiếp tục quản lý tốt chi phí thông qua các chương trình cải tiến, đổi mới, sáng tạo, thực hiện các giải pháp tiết giảm chi phí, tối ưu hóa chi phí khai thác theo giờ bay, giảm bình quân chi phí hoạt động 52%, giảm chi phí bán hàng và hành chính trên 39% so với cùng kỳ năm trước.

3 tháng đầu năm 2021, VietJet đã thực hiện hơn 21.000 chuyến bay, vận chuyển gần 3,6 triệu lượt hành khách. Ngoài ra, VietJet đưa ra nhiều chương trình khuyến mãi để tri ân hành khách như: Chương trình vé 0 đồng, chương trình mua vé tặng voucher 100.000 và 500.000 đồng sử dụng cho lần đặt vé tiếp theo, tặng 20kg hành lý ký gửi miễn phí…

Bên cạnh vận tải hành khách, VietJet tiếp tục tăng cường các giải pháp tăng doanh thu phụ trợ, duy trì cơ cấu doanh thu phụ trợ đạt gần 50%, góp phần tăng doanh thu chung của hãng. Hãng cũng cung cấp các dịch vụ vận chuyển hàng hóa ngày càng đa dạng về cách thức, phong phú loại sản phẩm, bám sát sự phát triển của thị trường logistics để đáp ứng nhu cầu vận chuyển hàng hóa ngày càng cao. Trong đó, Công ty Cổ phần Swift247 với 67% vốn từ VietJet đã cho ra mắt dịch vụ vận chuyển hàng không SWIFT Mega - dịch vụ vận chuyển đơn hàng tải trọng lớn theo chuyến bay, khách hàng đặt trực tuyến dựa trên mạng lưới bay dày đặc của VietJet. Tính chung cả quý I/2021, VietJet đã vận chuyển được 18.000 tấn hàng hóa.

THẤY GÌ?

Cùng đối mặt với khủng hoảng do tác động của Covid-19, song, tình trạng và hành động của VNA - đại diện doanh nghiệp Nhà nước (DNNN) trong ngành hàng không - hoàn toàn trái ngược so với VietJet - đại diện hãng hàng không tư nhân.

Thứ nhất, trong khi VNA ngày càng lún sâu vào thua lỗ nặng nề, tình hình tài chính mất cân đối nghiêm trọng, nợ nần ngập đầu, thậm chí gần như đã phá sản, thì ngược lại, VietJet vẫn có lãi và tình hình tài chính vẫn ổn định và lành mạnh. Điều này chứng tỏ tiến trình đổi mới sắp xếp lại DNNN không chỉ bất cập ở tiến độ thực hiện mà chất lượng DNNN sau cổ phần hoá cũng chưa được cải thiện rõ rệt khi năng lực quản trị doanh nghiệp nói chung, quản trị doanh nghiệp đối phó khủng hoảng nói riêng còn khoảng cách quá xa so với doanh nghiệp tư nhân.

Thứ hai, tuy cùng đề xuất ưu đãi tài chính tín dụng từ phía Nhà nước, song chỉ có VNA được đồng ý hỗ trợ trong khi VietJet và Bamboo Airways đều chưa được xem xét sau nhiều lần kiến nghị. Rõ ràng, đối xử bình đẳng giữa DNNN với doanh nghiệp tư nhân còn khoảng cách quá xa giữa lời nói và việc làm, theo đó, tiến trình đổi mới sắp xếp DNNN nhất định bị ảnh hưởng khi DNNN vẫn được ưu ái hơn so với doanh nghiệp tư nhân. DNNN kể cả sau cổ phần hoá vẫn muốn và được núp bóng Nhà nước nên giảm cả động lực lẫn khả năng cạnh tranh. Phân biệt đối xử trong hỗ trợ doanh nghiệp khó khăn là đi ngược lại với những nguyên tắc cơ bản của kinh tế thị trường.

Thứ ba, hỗ trợ VNA có tính chất sống còn cấp bách, song, triển khai thực tế lại quá chậm, chứng tỏ sự can thiệp của Chính phủ vào hoạt động của DNNN sau cổ phần hoá vẫn mang nặng tính hành chính quan liêu. Mặc dù VNA đã chuyển từ sự quản lý của Bộ Giao thông vận tải sang chịu sự quản lý của Ủy ban quản lý vốn Nhà nước tại doanh nghiệp, song, dường như vẫn nặng về quản lý hành chính khiến cho doanh nghiệp đánh mất nhiều cơ hội, thậm chí cả cơ hội tồn tại.

Trong trường hợp khẩn cấp còn chậm trễ như vậy, thì trong hoàn cảnh bình thường chắc chắn còn chậm trễ hơn nữa. Lý thuyết kinh tế chỉ ra 2 loại trễ chính sách bao gồm độ trễ trong (thời gian thảo luận thông qua chính sách) và độ trễ ngoài (thời gian chính sách có tác động), nhưng qua trường hợp VNA lần này còn có thêm độ trễ “giữa” (thời gian từ khi ban hành đến thực thi chính sách).

Thứ tư, trong khi chờ đợi chính sách/thực thi chính sách thì VietJet chủ động tích cực tự cứu mình, còn VNA lại chỉ trông chờ ỷ lại vào Nhà nước, phụ thuộc hoàn toàn vào sự hỗ trợ từ Nhà nước, nên khi thiếu sự hỗ trợ này thì tình trạng ngày càng trầm trọng thêm.

Thứ năm, mặc dù cả VNA lẫn VietJet đều thực hiện các biện pháp tương tự như cắt giảm chi phí, chuyển sang vận tải hàng hóa, đàm phán với đối tác,... nhưng rõ ràng hiệu quả và hiệu lực thực thi của VietJet cao hơn hẳn so với VNA.

Thứ sáu, khi vận tải hàng không thua lỗ, tài chính mất cân đối nghiêm trọng thì VNA chỉ có duy nhất phương án là đi vay nợ để bù đắp, kể cả vay nợ từ Nhà nước, khiến cho quy mô nợ phình to quá mức và gánh nặng nợ sẽ đeo đẳng VNA nhiều năm tới ngay cả sau khi thị trường hàng không trở lại hoạt động bình thường. Ngược lại, VietJet đã chủ động và linh hoạt sử dụng các công cụ đầu tư, tài chính, dịch vụ,... để không những bù đắp cho khoản thua lỗ từ vận tải hàng không mà còn duy trì trạng thái tài chính lành mạnh, tạo điều kiện vững chắc để tăng trưởng ngay khi thị trường có dấu hiệu phục hồi.

Thứ bảy, cùng là doanh nghiệp niêm yết trên TTCK Việt Nam nhưng trong khi VietJet nghiêm chỉnh chấp hành các quy định về công khai và kiểm toán Báo cáo tài chính thì VNA lại không như vậy. Rõ ràng, việc chậm công bố và kiểm toán Báo cáo tài chính năm 2020 của VNA vừa có thể tạo tiền lệ xấu cho các DNNN sau cổ phần hóa đã và sẽ niêm yết trên TTCK, vừa làm giảm niềm tin vào kỷ luật, kỷ cương của TTCK Việt Nam.

Thứ tám, căn nguyên của bức tranh tương phản giữa VNA và VietJet chính là sự khác biệt của cơ chế và đội ngũ quản lý, quản trị DNNN (sau cổ phần hoá) so với doanh nghiệp tư nhân. Nếu VNA chịu sự quản lý của Ủy ban quản lý vốn Nhà nước tại doanh nghiệp nên đội ngũ quản lý thiếu sự chủ động sáng tạo, dám làm dám chịu trách nhiệm thì đội ngũ quản lý của VietJet chỉ chịu trách nhiệm trước pháp luật, có toàn quyền chủ động, năng động, sáng tạo trong quản lý doanh nghiệp miễn là pháp luật không cấm. Những phẩm chất này càng đặc biệt quan trọng khi đối phó với khủng hoảng.

Nếu HĐQT của VietJet là những người chủ sở hữu thật sự của doanh nghiệp và Ban giám đốc là những người được HĐQT thuê làm việc thì HĐQT của VNA chỉ là đại diện cho chủ sở hữu, còn Ban giám đốc được bổ nhiệm và giao nhiệm vụ. Nói cách khác, đối với DNNN (kể cả sau cổ phần hoá) thì thành viên HĐQT không phải là người chủ, không phải là doanh nhân mà chỉ là người làm thuê, thậm chí là công chức, viên chức làm công ăn lương và thành viên Ban Giám đốc cũng tương tự như vậy. Quản trị DNNN sau cổ phần hoá chỉ được cải thiện khi thành viên HĐQT có quyền, trách nhiệm và lợi ích hoàn toàn gắn với sự phát triển của doanh nghiệp và thành viên Ban Giám đốc do HĐQT đó thuê theo hợp đồng chứ không phải bổ nhiệm.

Tóm lại, bức tranh tương phản rõ nét giữa VNA và VietJet thời gian qua cho thấy yêu cầu cấp bách là tiến trình đổi mới, sắp xếp lại DNNN phải nâng cao cả về số lượng và chất lượng, đặc biệt là nâng cao trình độ quản trị DNNN sau cổ phần hoá thông qua thay thế những công chức viên chức trong HĐQT và Ban Giám đốc bằng những doanh nhân thật sự “sống chết” cùng doanh nghiệp./.

Nguồn: https://dothi.reatimes.vn/toancanh/buc-tranh-tuong-phan-nhin-tu-nganh-hang-khong-viet-nam-20201231000001931.html