Fintech - Đường đến đỉnh vinh quang hay chỉ là giấc mơ?

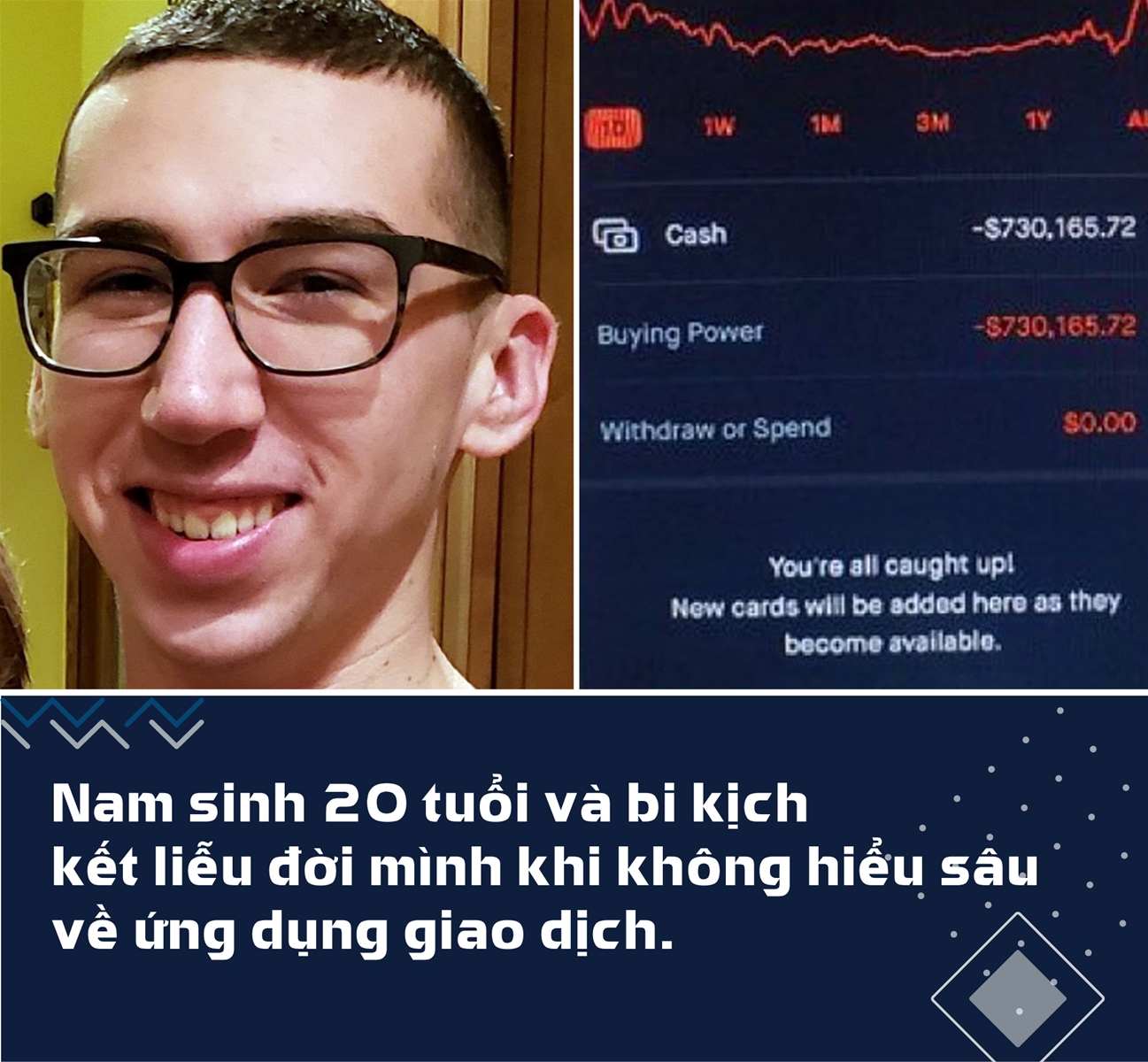

Giữa tháng Sáu vừa qua, nước Mỹ đã chấn động vì vụ tự tử lao đầu vào xe lửa của nam sinh viên Alexander E. Kearns. Kearns chỉ mới 20 tuổi nhưng đã đam mê chứng khoán và đầu tư vào lĩnh vực này qua ứng dụng trên điện thoại di động có tên Robinhood.

Trong thời điểm Covid-19, thị trường chứng khoán biến động mạnh thì Kearns đã bị âm số tiền trên sàn chứng khoán tới 730.165 USD. Tuy nhiên, theo bức ảnh chụp màn hình di động của Kearns, mặc dù số tài khoản của anh đang âm 730.165 USD, không có nghĩa đó là số tiền nợ không thế chấp, mà chỉ là con số tạm thời cho đến khi các cổ phiếu nằm trong các quyền chọn chuyển nhượng trở về tài khoản.

Bi kịch của Kearns là lời cảnh báo về những rủi ro trong cuộc chơi chứng khoán, nhất là ở những dịch vụ môi giới chứng khoán không yêu cầu số dư tài khoản để thu hút những người chơi có “máu” làm giàu. Thảm kịch lại càng dễ xảy ra hơn nếu người đầu tư không đủ kiến thức và hiểu biết về chứng khoán hay những ứng dụng môi giới như trên.

Ứng dụng như Robinhood hiện nay không phải hiếm, với môi trường Fintech (Công nghệ tài chính) phát triển trên thế giới thì lại càng bùng nổ.

Fintech là cụm từ dùng để chỉ các công ty kinh doanh dịch vụ tài chính dựa trên nền tảng công nghệ. Cụm từ này dành cho tất cả những công ty sử dụng internet, điện thoại di động, công nghệ điện toán đám mây và các phần mềm mã nguồn mở khác, mục đích là nâng cao hiệu quả của hoạt động ngân hàng và đầu tư. Các công ty Fintech được chia thành 2 nhóm: Nhóm thứ nhất là các công ty phục vụ người tiêu dùng, cung cấp các công cụ kỹ thuật số để cải thiện cách các cá nhân vay mượn, quản lý tiền bạc, tài trợ vốn cho các startup; nhóm còn lại là các công ty thuộc dạng “back-office” hỗ trợ công nghệ cho các định chế tài chính.

Năm 2020, Fintech không còn xa lạ đối với những người theo dõi và tìm hiểu ngành tài chính. Những dịch vụ tài chính dựa trên nền tảng công nghệ này mang lại nhiều tiện ích cho người tiêu dùng và mở ra nhiều tiềm năng mới trong việc nâng cao khả năng tiếp cận tài chính.

Chỉ riêng ở Anh, Fintech tạo ra doanh thu 6,6 tỷ bảng mỗi năm với ước tính 1.600 công ty Fintech ở Anh thời điểm hiện tại. Con số này dự kiến sẽ tăng gấp đôi vào năm 2030, theo một báo cáo năm ngoái từ Bộ Thương mại Quốc tế nước này. Nhờ Fintech, khối lượng vay trực tuyến của hãng Morgan Stanley tại Mỹ đã chạm mốc 120 tỷ USD vào cuối thập kỷ này, tăng đột biến so với mốc 20 tỷ USD vào năm 2015.

Công nghệ luôn là động lực của những ý tưởng sáng tạo, vì vậy không có gì ngạc nhiên khi điều này đã thay đổi trải nghiệm của người dùng và cách tài chính được xử lý trên toàn thế giới.

Với Fintech, các thủ tục và quy trình được tự động và do đó sẽ tiết kiệm khá nhiều thời gian cho cả người dùng và các doanh nghiệp với nguyên tắc loại bỏ hoàn toàn trung gian và kết nối trực tiếp giữa người vay và người cho vay. Thay vì phải chờ đợi ở ngân hàng, người dùng có thể ở một chỗ và thực hiện giao dịch ở nhiều ngân hàng khác nhau. Điều này giảm đi rất nhiều thời gian và tiền bạc cho người dùng.

Còn đối với các doanh nghiệp cũng giảm được rất nhiều chi phí nhờ vào trào lưu mới này. Ví dụ điển hình là công ty Fintech của Anh - Cashplus, từ khi áp dụng nền tảng thanh toán API, chi phí giao dịch thường phải liên kết với các ngân hàng đã giảm đến 50%. Tại Châu Âu, 8 ngân hàng hàng đầu đã cắt giảm khoảng 100 nghìn nhân sự vào đầu năm 2016 sau khi các ứng dụng Fintech được phát triển (theo Bloomberg). Còn theo dữ liệu từ PwC (Công ty Kiểm toán toàn cầu), nhu cầu nhận được dịch vụ cần của người tiêu dùng ngay lập tức rất cao khi 90% ngân hàng tỏ ý mong đợi ứng dụng di động sẽ được dùng nhiều hơn.

Một lợi ích lớn của Fintech trên toàn cầu là tăng khả năng tiếp cận các sản phẩm ngân hàng và cho vay dễ dàng. Ví dụ như người dùng có thể vay trực tuyến nhanh chóng trong cùng một ngày nếu hồ sơ đẹp. Thậm chí những người này không cần có tài khoản ngân hàng vẫn có thể được duyệt vay.

Một ưu điểm không thể không kể đến đó là cũng khiến cho tính bảo mật của giao dịch ngày càng cao với những công cụ xác thực qua OTP và định dạng sinh trắc học. Công nghệ này khiến cho người dùng có độ tin tưởng nhất định khi thực hiện các giao dịch tiền.

Là một lĩnh vực không quá mới mẻ, Fintech ở các nước tiên tiến đều được áp dụng luật chặt chẽ. Nhiều quốc gia trên thế giới đã và đang hoàn thiện chính sách để rộng cửa cho sự phát triển của mô hình này.

Một số nước đã phát triển những trung tâm nhằm hỗ trợ đổi mới tài chính, như trung tâm đổi mới Fintech, trung tâm phát triển Fintech, trung tâm thúc đẩy Fintech. Điều này cho phép những dự án khởi nghiệp được hoạt động trong môi trường luật pháp thuận lợi hơn với các ưu đãi dành riêng, hỗ trợ tiếp cận nguồn vốn từ các thể chế tài chính. Chính phủ còn tạo nên một hệ sinh thái khởi nghiệp hoàn chỉnh, với môi trường đầu tư thông thoáng và thu hút.

Theo bản đồ hiển thị đầu tư FinTech VC 2015 (USD), Mỹ có mức đầu tư cao nhất là 7,3 tỷ, tiếp theo là Trung Quốc với 2,7 tỷ, Ấn Độ là 1,5 tỷ, Anh là 962m, Đức là 193 triệu, Đông Nam Á là 151 triệu và Châu Phi là 55 triệu.

Tại Mỹ, năm 2012, luật dành riêng cho Fintech đã được thành lập có tên JOBs. Luật này đã giúp các starts-up tiếp cận dễ dàng với các dịch vụ tài chính như huy động vốn cho vay ngang hàng. Còn ở Anh, Chính phủ nước này cũng xây dựng khuôn khổ pháp lý như cơ chế thử nghiệm Regulatory Sandbox để các công ty trẻ có thể thử nghiệm các giải pháp mới.

Tại Canada, Fintech áp dụng luật theo từng ngành nghề thuộc lĩnh vực của đơn vị sử dụng công nghệ Fintech. Các doanh nghiệp cung cấp dịch vụ chuyển tiền phải được đăng ký với FINTRAC (Trung tâm Phân tích Báo cáo và Giao dịch Tài chính của Canada) và phải tuân thủ một số quy định, giữ một số hồ sơ nhất định và xác định danh tính khách hàng. Ngoài ra, tại đất nước này một số mô hình kinh doanh Fintech nhất định như cho vay ngang hàng, nền tảng gây quỹ cộng đồng và tư vấn tự động phải tuân thủ theo luật chứng khoán.

Các công ty Fintech muốn cung cấp dịch vụ cho hoặc hợp tác với các tổ chức tài chính sẽ phải chịu sự giám sát của các tổ chức tài chính.

Gần Việt Nam nhất là Singapore, Chính phủ đã có những sáng kiến và nỗ lực mạnh mẽ để hỗ trợ cho sự phát triển và đổi mới Fintech. Cơ quan quản lý tiền tệ Singapore (MAS) đã thực hiện quy định tạo thuận lợi cho môi trường Fintech, đồng thời tăng tính an toàn, củng cố an ninh mạng, đảm bảo bảo mật dữ liệu, quy chế tạo thuận lợi cho thử nghiệm sản phẩm mới; triển khai cơ chế giám sát báo cáo hiệu quả, tạo hệ sinh thái hỗ trợ đổi mới sáng tạo, hỗ trợ tài chính, khuyến khích thanh toán điện tử.

Còn tại Malaysia, các cơ quan quản lý đã đưa ra khung pháp lý riêng cho Fintech. Đất nước này cũng thành lập Hiệp hội Fintech Malaysia (Fintech Association of Malaysia - FAOM) để các bên liên quan đến Fintech được kết nối với nhau. Và Malaysia cũng thực hiện khung thử nghiệp pháp lý Sandbox trước khi các quy định riêng về Fintech được thực hiện rộng rãi.

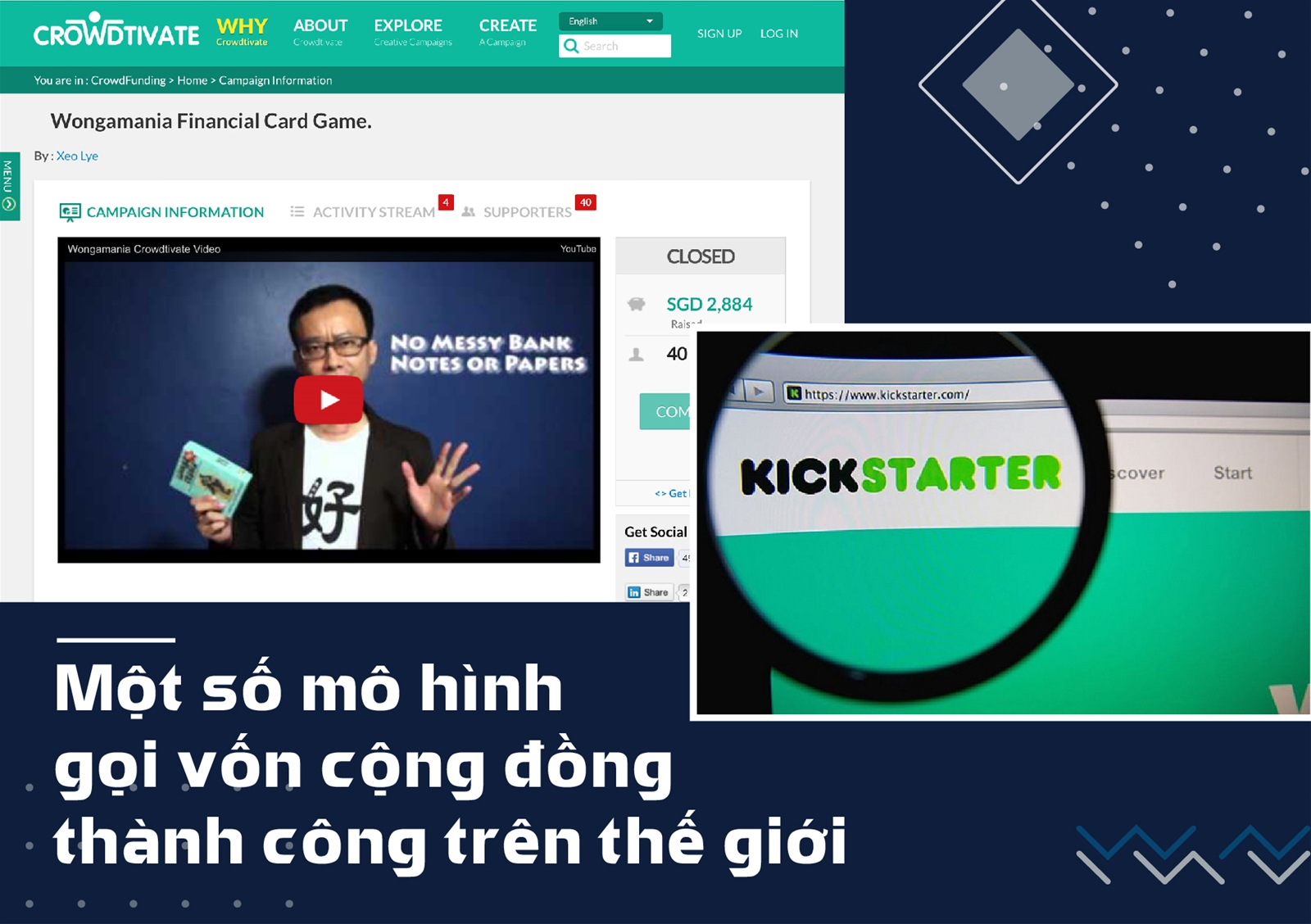

Đây cũng là quốc gia đầu tiên ở Đông Nam Á đưa ra luật về góp vốn cổ phần dưới hình thức gọi vốn cộng đồng (equity crowdfunding - ECF). Nền tảng của Crowdfunding là các trang web cho phép kết nối trực tiếp giữa người gọi vốn và nhà tài trợ.

Hình thức này đang rất được ưa chuộng. Ví dụ phiên bản gọi vốn cộng đồng Crowdtivate của nhà mạng Singapore StarHub ra đời năm 2014 dành riêng cho các doanh nhân khởi nghiệp ở Châu Á. Thông qua trang web Crowdtivate, các doanh nhân có thể huy động tiền từ công chúng. Để được cấp quyền sử dụng tại Crowdtivate, các startup được cung cấp một mã số truy cấp và đăng các sản phẩm của mình lên đó để bán. Song song với việc các doanh nghiệp trẻ có nơi quảng bá sản phẩm thì StarHub lại có thể sử dụng những dịch vụ, sản phẩm của họ như những khách hàng hoặc đối tác.

Hay như Kickstarter - một hình thức gọi vốn qua mạng internet, cho phép nhà phát triển, kinh doanh, sáng tạo có khả năng đem dự án của mình ra huy động vốn từ những người tiêu dùng thông thường.

Cách thức hoạt động của Kickstarter rất rõ ràng và minh bạch, để kêu gọi vốn dự án bắt buộc phải xác định mức vốn đầu tư cần có và thời gian thực hiện chiến dịch gọi vốn cho dự án. Khoảng thời gian từ khi bắt đầu đến kết thúc dự án (khoảng 30 - 40 ngày), số tiền nhận được phải bằng hoặc lớn hơn mức vốn đặt ra ban đầu. Để có thể nhận được tiền đầu tư trên Kickstarter thì người gọi vốn trình bày ý tưởng qua một bài viết hoặc video qua mạng xã hội thật thuyết phục.

Có thể thấy, trên Thế giới, các hệ sinh thái công nghệ tài chính (Fintech) đã góp phần thúc đẩy các phát minh công nghệ thông tin, phát triển thị trường tài chính, cải thiện các hệ thống tài chính - ngân hàng và tăng cường trải nghiệm khách hàng. Bằng việc thu hút nhân tài ở nhiều lĩnh vực và nguồn vốn đầu tư dồi dào, các hệ sinh thái Fintech cho thấy khả năng kích thích nền kinh tế ở mức độ tổng thể. Tuy nhiên, hiện nay, ở Việt Nam, vẫn chưa có một hệ sinh thái Fintech rõ rệt.

Từ năm 2015, với sự phát triển của các công ty hoạt động trong lĩnh vực trung gian thanh toán, thị trường Fintech Việt Nam bắt đầu có những bước phát triển mạnh mẽ, dần trở thành một tín hiệu đáng chú ý đối với các ngân hàng và các doanh nghiệp hoạt động trong lĩnh vực công nghệ. Thị trường Fintech Việt Nam đạt 4,4 tỷ USD giá trị giao dịch vào năm 2017 và được dự kiến sẽ đạt đến 7,8 tỷ USD vào năm 2020. Theo ước tính chưa chính thức, hiện tại ở Việt Nam, có khoảng 200 công ty Fintech đang hoạt động ở các lĩnh vực khác nhau. Đi cùng với mục tiêu giảm tỷ lệ sử dụng tiền mặt trong nền kinh tế xuống dưới 10% của Chính phủ, xu thế phát triển của ngành này là tất yếu.

Các lĩnh vực của hệ sinh thái Fintech của Việt Nam bao gồm: Trung gian thanh toán (ví điện tử), tài chính cá nhân, cho vay ngang hàng (p2p lending), công nghệ bảo hiểm, ngân hàng số, điểm tín dụng, gọi vốn cộng đồng… Trong đó, 2 lĩnh vực lớn mạnh nhất là Ví điện tử và Cho vay ngang hàng với số lượng thành viên lần lượt là 28 (được cấp phép, trừ NAPAS) và hơn 70 (không chính thức). Tuy nhiên, Việt Nam hiện tại vẫn đi sau các nước trong khu vực Đông Nam Á với độ phủ của các dịch vụ tài chính - ngân hàng chính thức chỉ ở 59% so với 86% của Thái Lan và 92% của Malaysia (Báo cáo của Solidiance 5/2018).

Cho đến nay Việt Nam đã có khoảng hơn 80 công ty Fintech đang hoạt động tại nhiều lĩnh vực khác nhau. Con số này đang thấp hơn so với các nước trong khu vực như: Singapore (490 công ty), Indonesia (262 công ty), Malaysia (196 công ty)...

Tuy nhiên, với lợi thế của dân số đông và trẻ (hơn 90 triệu người) và có đến 70 triệu người dùng điện thoại di động thông minh (theo báo cáo của Vietnam digital landscape - We are social/2018) thì thị trường Fintech Việt hoàn toàn có tiềm năng để phát triển, thậm chí có thể trở thành “mỏ vàng” với những lĩnh vực đang muốn bước vào phương thức hiện đại này.

Hơn nữa, trong bối cảnh bùng nổ của cuộc Cách mạng công nghiệp 4.0 (FIR), không chỉ Fintech lĩnh vực thanh toán, mà còn có ở nhiều lĩnh vực khác như: Định danh khách hàng điện tử (e-KYC), giao diện lập trình ứng dụng mở (Open API), cho vay ngang hàng (P2P Lending), thanh toán và liên kết chuỗi khối (Blockchain)... cũng được dự báo sẽ phát triển mạnh mẽ cả về số lượng và dịch vụ.

Thống đốc Ngân hàng nhà nước (NHNN) đã ban hành Quyết định 382 (ngày 16/3/2017) thành lập Ban chỉ đạo và Tổ giúp việc về lĩnh vực Fintech của NHNN nhằm xây dựng cơ chế quản lý, hoàn thiện khung pháp lý tạo thuận lợi cho các doanh nghiệp Fintech của Việt Nam ra đời và phát triển…

Thống đốc NHNN Việt Nam cho biết: "Ban chỉ đạo Fintech đã hoàn thành Báo cáo đánh giá về Hệ sinh thái Fintech ở Việt Nam, đồng thời đưa ra 5 lĩnh vực cốt lõi của Fintech cần khẩn trương nghiên cứu, đó là định danh khách hàng điện tử (e-KYC), giao diện lập trình ứng dụng mở (Open API), cho vay ngang hàng (P2P Lending), thanh toán và liên kết chuỗi khối (Blockchain)".

Khi Fintech phát triển rầm rộ cũng đã hàm chứa nhiều rủi ro cho các chủ thể tham gia thị trường tài chính và thách thức đối với các cơ quan quản lý Nhà nước. Một thị trường Fintech phát triển lâu đời như các nước tiên tiến vẫn xảy ra các trường hợp như của nam sinh Kearns thì tại thị trường Việt cũng không tránh khỏi.

Môi trường pháp lý ở Việt Nam vẫn chưa rõ ràng, nhiều vùng xám. Lĩnh vực Fintech duy nhất có khung pháp lý cụ thể là Trung gian thanh toán. Điều này có nghĩa là các doanh nghiệp được tự do kinh doanh và phát triển sản phẩm mà chưa gặp phải các rào cản pháp lý. Nhưng đó cũng là sự khó khăn để phát triển hệ sinh thái Fintech.

Ông Hà Huy Tuấn, Phó Chủ tịch Ủy ban Giám sát tài chính quốc gia cho biết, những lỗ hổng của Fintech Việt Nam điển hình là tình trạng khách hàng có nguy cơ rò rỉ thông tin cá nhân, bảo mật thông tin tài chính. Còn đối với ngân hàng, Fintech đem đến nhiều rủi ro về thay đổi chiến lược kinh doanh do công nghệ mới và mô hình kinh doanh mới, rủi ro hoạt động do phụ thuộc vào bên thứ ba cung cấp các dịch vụ như dữ liệu… Đối với các cơ quan quản lý Nhà nước, sự phát triển nhanh, mạnh của Fintech đem đến thách thức lớn trong việc giám sát, phòng chống rửa tiền, hay các rủi ro thanh khoản, rủi ro tín dụng với các sản phẩm Fintech, bảo vệ người tiêu dùng…

Trong khi đó, khuôn khổ pháp lý cho Fintech ở Việt Nam còn rất sơ khai. Hầu như chưa có khuôn khổ pháp lý quy định rõ về mô hình hoạt động, địa vị pháp lý, các điều kiện thành lập và hoạt động của công ty Fintech, về bản chất sản phẩm, dịch vụ, các tiêu chuẩn của sản phẩm, dịch vụ, hay các quy định về bảo vệ người tiêu dùng sản phẩm tài chính, bảo vệ thông tin cá nhân… Đã vậy, theo dự báo của Hãng nghiên cứu Juniper Research (Mỹ), gian lận trong thanh toán dự kiến sẽ gây thiệt hại 130 tỷ USD cho các nhà bán lẻ trên thế giới trong 5 năm tới.

Từ khi có dữ liệu lớn (Big Data) kết hợp với trí thông minh nhân tạo (AI) đã mở thêm nhiều cơ hội kinh doanh mới trên toàn cầu. Nhưng điều đó cũng kéo theo tội phạm mạng ngày càng tinh vi hơn, mặc dù thế giới đã áp dụng các công nghệ như chip EMV, Tokenization (mã hóa bảo mật tài khoản), Biometric (sinh trắc học), AI và phân tích dữ liệu... để đối phó, nhưng ở Việt Nam công nghệ này chưa cao lại phụ thuộc vào năng lực tài chính để đầu tư ở từng đơn vị.

Những rủi ro cho những nhà đầu tư có thể xảy ra trên các lĩnh vực: (1) Bị tấn công từ công nghệ; (2) Phát triển nhanh vượt quá hệ thống pháp luật và quản lý; (3) Hệ thống hiện chỉ dựa vào một số nhà cung cấp; (4) Tính phức tạp, khó hiểu cao, khiến nhận thức không kịp gây ra tranh chấp; (5) Sự tràn ngập công nghệ khiến lao động bị loại ra, kể cả nhân sự cấp cao.

Sử dụng công nghệ Fintech và sự thiếu hiểu biết của các nhà đầu tư để lừa đảo cũng không còn là chuyện “xưa nay hiếm”. Đặc biệt cần cảnh giác cao độ khi công nghệ này tại Việt Nam còn nhiều điểm bất cập.

Cụ thể, lừa đảo thông qua các dịch vụ đầu tư tiền ảo như: iFan, Pincoin… Theo đó, nhà đầu tư vào iFan hay Pincoin được “cam kết” lợi nhuận siêu hấp dẫn tới mức 48%/tháng. Họ còn quảng bá rằng, giá trị tiền ảo sẽ tăng mỗi ngày và được hứa sẽ thưởng nếu kêu gọi được người mới tham gia. Đây là một mô hình đa cấp biến tướng: Lấy tiền của người tham gia sau trả cho người tham gia trước và khuyến khích người đã tham gia dụ dỗ người mới tham gia. Nhờ lợi nhuận đầu tư cao bất hợp lý mà iFan đã lừa được một số tiền lớn đầu tư từ khách hàng (khoảng 15.000 tỷ đồng).

Tương tự là hình thức lừa đảo thông qua công nghệ cho vay ngang hàng (P2P). Landbay là một trong các sản phẩm đầu tư cho vay ngang hàng (peer-to-peer lending) hiện đang rất phổ biến ở Anh, Mỹ, Trung Quốc và Việt Nam. Nguyên lý hoạt động của Landbay là kết nối người có tiền nhàn rỗi với người đi vay mua nhà rồi sẽ cho thuê lại các căn nhà đó để kiếm tiền. Công nghệ này chưa thể xét duyệt được, do Landbay giữ thuật toán, nên việc phân bổ vốn vẫn là một bí ẩn.

Tương tự với Landbay là Real Stake với hình thức gần như tương tự: Kết nối những nhà đầu tư (người có tiền nhàn rỗi) với nhau để mua bất động sản từ một chủ đầu tư (chủ đầu tư “huy động vốn” từ nhà đầu tư, trả lại là bất động sản hình thành trong tương lai) rồi bán các bất động sản đó để thu lợi nhuận. Rủi ro khi đầu tư vào Real Stake là một trong vô vàn các rủi ro tiềm ẩn trong các sản phẩm tài chính - công nghệ (FinTech) mà nhà đầu tư đang không được thông tin một cách rõ ràng hoặc họ chẳng có thời gian tìm hiểu cho rõ mà nhiều khi ra quyết định tham gia chỉ vì thấy nhiều người khác cũng tham gia.

Nhà đầu tư phải tin vào hiệu quả hệ thống hoạt động của Reak Stake, tin rằng Real Stake sẽ xét duyệt các khoản đầu tư cẩn thận và có khả năng thu hồi vốn hiệu quả từ việc Real Stake bán bất động sản. Thế nhưng, Real Stake xét duyệt khoản đầu tư thế nào và thuật toán của họ phân bổ vốn thế nào là một bí ẩn. Bên cạnh đó, tính rủi ro vẫn luôn thường trực khi mà các dự án bất động sản bán ra với giá trị không được như cam kết, vì những nguyên nhân khách quan. Nhà đầu tư vào Real Stake chỉ có thể tin tưởng và hy vọng mà thôi. Và, niềm tin đôi khi rất dễ bị lợi dụng.

Real Stake áp dụng công nghệ P2P, mà hiện có tới 5 nguy cơ rủi ro bởi: (1) P2P là hoạt động nhận tiền đầu tư và cho vay không qua trung gian tài chính, chưa có các quy định về quản lý; (2) Nhà đầu tư chịu nhiều rủi ro hơn so với bên chủ đầu tư, vì không được hưởng các quyền lợi bảo vệ như gửi tiền ngân hàng; (3) Nguy cơ chủ đầu tư không bàn giao được bất động sản hoặc bàn giao không đúng do khách quan hay cố ý; (4) Trách nhiệm ràng buộc giữa công ty P2P và nhà đầu tư còn hạn chế gây ra; (5) Những biến tướng của hình thức P2P, nảy sinh sự lừa đảo với lãi suất cao.

Bởi hoạt động công nghệ cao trong lĩnh vực tài chính, nhất là những sản phẩm mới còn nằm ngoài vùng kiểm soát của pháp lý. Những dịch vụ thanh toán qua mạng như, chuyển tiền, thanh toán qua điện thoại di động của AliPay, WeChat Pay… hiện chưa có cơ chế kiểm soát.

Cho đến nay, Nhà nước mới có khung pháp lý cho thanh toán điện tử (Nghị định 101/2012/NĐ-CP về thanh toán không dùng tiền mặt). Các lĩnh vực dịch vụ khác của Fintech vẫn còn đang được các cơ quan quản lý xem xét và thử nghiệm. Trong khi đó, việc duy trì an toàn hệ thống, an ninh mạng, bảo mật dữ liệu, bảo vệ khách hàng... vẫn cần được quan tâm.

Tuy nhiên, không phải là không có giải pháp nào cho những rủi ro trên. Các giải pháp chủ yếu cần sớm quan tâm bao gồm: (1) Thành lập cơ quan quản lý các công ty cung cấp dịch vụ tài chính và cơ quan này sẽ đưa ra các quy định cụ thể phù hợp với yêu cầu của an ninh tài chính từ góc nhìn công nghệ; (2) Nghiêm cấm những quảng cáo với cam kết lợi nhuận cao; (3) Có các quy định bảo đảm ngăn ngừa những hoạt động của kẻ xấu, nhưng vẫn bảo đảm khuyến khích sự sáng tạo và gia tăng tiêu dùng.

Như vậy, Fintech là một trong những tín hiệu thành công dẫn đầu trong FIR, mang đến cho con người những tiện ích thông qua sự phát triển công nghệ tài chính. Các tác động do Fintech tạo ra một lần nữa khẳng định tầm quan trọng mà công nghệ mới mang lại. Tuy nhiên, Fintech cũng ẩn chứa những mặt trái tạo nên những nguy cơ mất an ninh mà giới nghiên cứu, hoạch định chính sách quốc gia cần sớm quan tâm.

Với một lĩnh vực mới và tiềm ẩn nhiều bất định như FinTech, không nên để những nhà quản lý cầu toàn trong hệ thống cũ tham gia những quyết định này mà hãy để những người trẻ, chấp nhận rủi ro và mạnh dạn tiếp cận cái mới ra quyết định. Chúng ta đang cần một làn gió mới trong phong cách quản lý và suy nghĩ, dám chấp nhận rủi ro hơn nhưng cũng đủ hiểu biết để xác lập một lằn ranh đỏ để hạn chế các đổ vỡ có tính hệ thống mà một số quốc gia đang phải đối mặt.