Áp lực lạm phát và tỷ giá tới xu hướng lãi suất

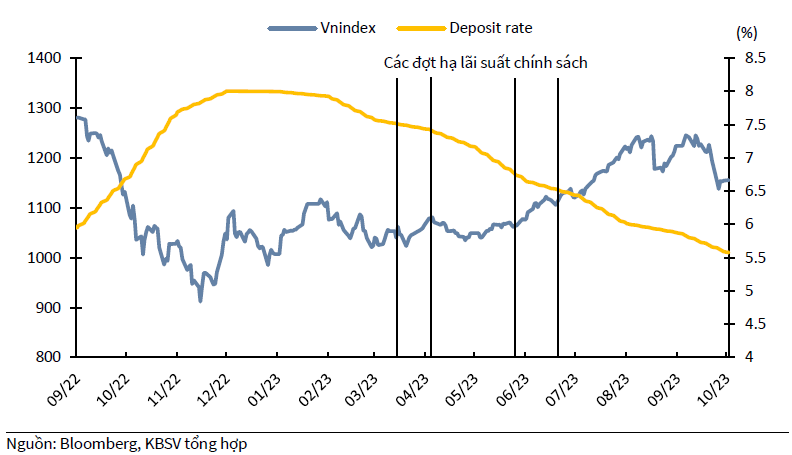

Trong bối cảnh lạm phát được kiểm soát, áp lực tỷ giá và thanh khoản hệ thống ngân hàng hạ nhiệt kể từ cuối năm 2022, NHNN đã thi hành nhiều chính sách tiền tệ, tài khóa và ban hành nhiều thông tư để hỗ trợ nền kinh tế (Giảm thuế VAT, gia hạn nộp thuế; thông tư 02, 03 và 06). Trong đó, tác động của việc NHNN 4 lần giảm các mức lãi suất điều hành đã tác động mạnh mẽ tới tâm lý và kỳ vọng của thị trường, đồng thời cũng là thước đo để định giá lại các tài sản tài chính.

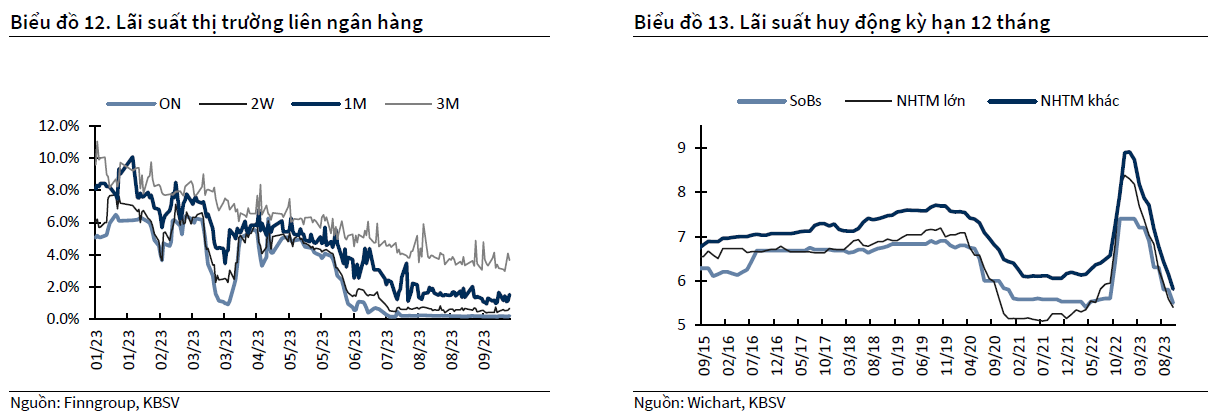

Dưới sự điều chỉnh của các mức lãi suất chính sách trong khi thanh khoản hệ thống ổn định và dồi dào trở lại, lãi suất trên thị trường 1 và thị trường 2 theo đó cũng điều chỉnh đáng kể. Tính tới thời điểm cuối tháng 9, lãi suất ON thị trường liên ngân hàng đã giảm 487 bps, đạt 0.19% và duy trì mức dưới 1% từ tháng 7. Trong khi đó, lãi suất huy động bình quân kỳ hạn 12 tháng bình quân cũng đã giảm 242 bps, đạt 5.58%.

Đà giảm của lãi suất một mặt tác động tới các doanh nghiệp khi chi phí đi vay giảm, đồng thời kích thích cách doanh nghiệp mở rộng đầu tư; một mặt khiến cho thị trường chứng khoán trở nên hấp dẫn hơn 1 cách tương đối so với kênh gửi tiết kiệm. Trong bối cảnh mà kinh tế thế giới trong giai đoạn 9 tháng đầu năm vẫn còn yếu bởi tác động của lạm phát và môi trường lãi suất cao, nền kinh tế của Việt Nam chịu ảnh hưởng. Tuy nhiên, thị trường chứng khoán là thị trường của tâm lý và kỳ vọng; và có thể nói lãi suất chính là một trong những yếu tố tác động mạnh mẽ nhất thúc đẩy thị trường trong giai đoạn 9 tháng đầu năm 2023.

Tuy nhiên, KBSV cho rằng xu hướng giảm của lãi suất gặp nhiều cản trở trong 3 tháng cuối năm khi bắt đầu xuất hiện những cơn gió ngược

Áp lực lạm phát và tỷ giá gia tăng trong 2 tháng trở lại đây là trở ngại chính cho đà giảm lãi suất ở thời điểm hiện tại (bên cạnh 1 số yếu tố khác như nợ xấu ngân hàng còn ở mức cao, và NHNN giảm tỷ lệ vốn ngắn hạn cho vay trung dài hạn ngay từ đầu tháng 10).

Với mục tiêu hàng đầu của NHNN là duy trì mặt bằng lãi suất thấp, thúc đẩy tăng trưởng kinh tế, chúng tôi không cho rằng mặt bằng lãi suất huy động và cho vay sẽ đảo chiều tăng trong năm nay (trừ khi DXY và Bond yield tiếp tục tăng nóng). Dù vậy, xu hướng hạ lãi suất các tháng cuối năm nay sẽ không thuận lợi trước các rào cản nêu trên, và dư địa chính sách tiền tệ nới lỏng được đánh giá thu hẹp đáng kể trong quý 4 2023. Theo đó, yếu tố chính sách không còn mang tính hỗ trợ mạnh cho thị trường trong 3 tháng cuối năm.

Tỷ giá cũng đã hạ nhiệt đáng kể sau khi có sự can thiệp của NHNN và nguồn cung ngoại tệ dồi dào trong 9 tháng đầu năm. Dù vậy, sự trái ngược trong cách điều hành chính sách tiền tệ của SBV và FED đã tạo ra mức chênh lệch rất lớn giữa lãi suất VND và USD. Bên cạnh đó, FED giữ nguyên lãi suất trong cuộc họp tháng 9, nhưng để lại thông điệp “higher for longer” về việc giữ lãi suất ở mức cao trong thời gian dài hơn trong cuộc chiến chống lạm phát.

Áp lực tỷ giá trong giai đoạn cuối năm vẫn lớn do chênh lệch lãi suất USD và VND vẫn duy trì ở mức cao; xu hướng mạnh lên của đồng USD vẫn tiếp tục duy trì và nền kinh tế phục hồi kéo theo nhu cầu nhập khẩu tăng. KBSV dự báo tỷ giá sẽ tăng khoảng 3.5% so với đầu năm, đạt 24,460 VND vào cuối năm. Áp lực tỷ giá sẽ là yếu tố kìm hãm xu hướng giảm của lãi suất trong thời gian tới, mặc dù khi so sánh tương quan với các nền kinh tế khác thì mức độ mất giá của VND vẫn ở trong tầm kiểm soát.

Hệ thống KRX - Bước tiến gần hơn đến với nâng hạng thị trường

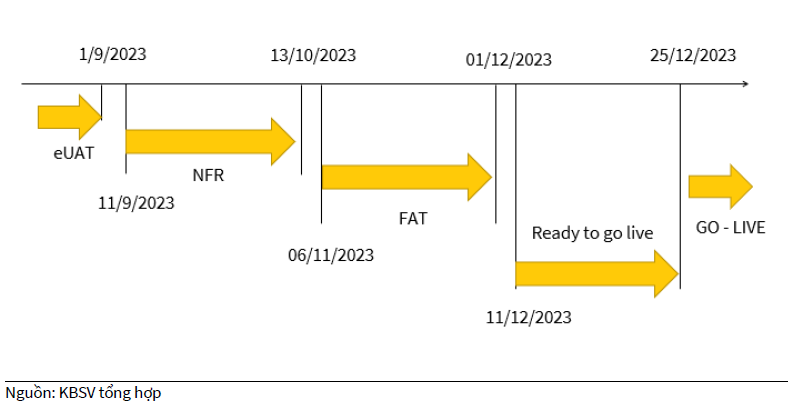

Theo kế hoạch từ phía nhà thầu là Sở Giao dịch chứng khoán Hàn Quốc (KRX), Việt Nam sẽ tiến hành kiểm thử đợt cuối cùng trong tháng 11 và hoàn thành các công tác chuẩn bị hệ thống vào 25/12 để sẵn sàng triển khai. Việc hệ thống giao dịch KRX được chính thức đưa vào hoạt động được xem tiền đề quan trọng cho việc nâng hạng thị trường từ cận biên lên mới nổi, cũng như cho phép thực hiện nghiệp vụ bán chứng khoán chờ về (T0).

Cụ thể, hệ thống KRX là cơ sở hạ tầng cần thiết để triển khai mô hình đối tác bù trừ trung tâm, Central Clearing Counterparty (CCP) và từ đó, giải quyết một trong những nút thắt trọng yếu của việc lên hạng là yêu cầu ký quỹ trước giao dịch (prefunding). Việc nâng hạng thị trường giúp cho TTCK Việt Nam có cơ hội thu hút nguồn vốn đầu tư đến từ các tổ chức tài chính nước ngoài. Trong đó, tác động sớm nhất và rõ nét nhất đó là việc mua vào của các quỹ ETF đang sử dụng bộ chỉ số MSCI Emerging Markets Index và FTSE EM làm tham chiếu.

Theo một số nghiên cứu ước tính, việc nâng cấp thành thị trường mới nổi có thể mang đến thêm 10 tỷ USD đầu tư gián tiếp mới cho Việt Nam, trong đó năm đầu tiên có thể tiếp nhận thêm từ 2 – 5 tỷ USD. Tuy nhiên, chúng tôi cũng lưu ý việc CCP hoạt động sẽ chỉ giải quyết 1 trong những nút thắt, còn yếu tố liên quan đến rào cản với nhà đầu tư nước ngoài sẽ cần thêm các động thái mạnh mẽ hơn từ cơ quan điều hành. Theo đó, việc nâng hạng nhiều khả năng sẽ phải chờ ít nhất đến năm 2025 mới được thông qua.

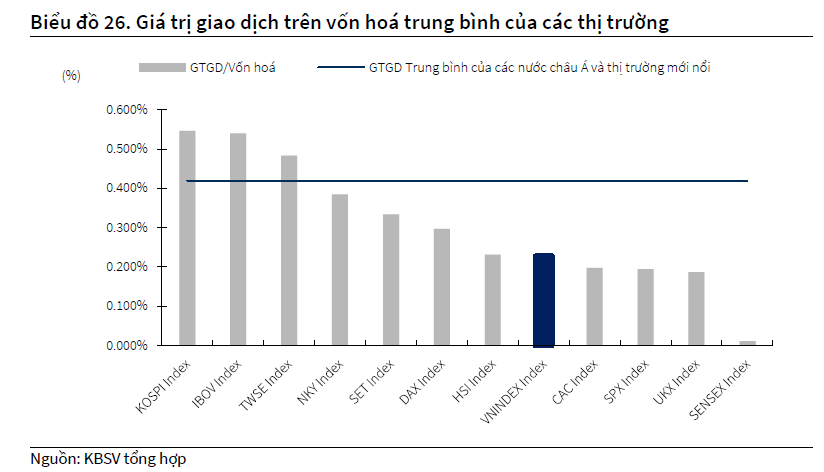

Ngoài ra, theo thông tin từ HSX, hệ thống giao dịch KRX sẽ cho phép nghiệp vụ bán chứng khoán chờ về (giao dịch T0) sẽ được triển khai ngay từ thời điểm ban đầu, giúp đẩy nhanh vòng quay tiền lưu thông trong hoạt động giao dịch giữa các nhà đầu tư trên thị trường. Tại các thị trường đã áp dụng giao dịch T+2 cũng như cho phép bán chứng khoán chờ về như Mỹ, Hàn Quốc, Nhật Bản, Thái Lan… vốn, giá trị giao dịch bình quân một phiên của các thị trường này trong 5 năm qua đạt xấp xỉ 0.3% tổng vốn hoá thị trường. Con số này thậm chí còn cao hơn, ở mức 0.42%, nếu chỉ tính các nước thuộc khu vực châu Á và thị trường mới nổi (với đặc điểm giá trị giao dịch của các nhà đầu tư cá nhân chiếm tỷ trọng lớn) trong khi GTGD bình quân trên vốn hoá của Việt Nam là 0.227%.

KBSV kỳ vọng việc triển khai hệ thống KRX mới có thể giúp cho giá trị giao dịch 1 phiên của VNIndex có thể tăng lên gần gấp đôi so với trung bình 5 năm trở lại đây, tương ứng với mức 19 nghìn tỷ đồng/phiên. Theo đó, nhóm ngành chứng khoán được kỳ vọng sẽ là nhóm ngành hưởng lợi trực tiếp từ việc triển khai hệ thống và tiếp theo đó là các cổ phiếu vốn hoá hớn thuộc VN30.

Như vậy, với việc hệ thống giao dịch KRX kỳ vọng được triển khai vào cuối năm nay, nhóm cổ phiếu vốn hoá lớn (hưởng lợi từ triển vọng nâng hạng thị trường được rút ngắn), và nhóm cổ phiếu ngành chứng khoán (hưởng lợi từ giao dịch cho phép bán chứng khoán chờ về) sẽ là 2 nhóm kỳ vọng có phản ứng tích cực và qua đó sẽ tác động lên TTCK nói chung.

Fed và rủi ro suy thoái tại Mỹ

Tỷ lệ lạm phát tháng 8 tại Mỹ tăng lên 3.7%, mức tăng thứ hai sau nhiều tháng giảm liên tiếp. Ở chiều ngược lại, lạm phát cơ bản (không bao gồm thực phẩm/năng lượng), đã giảm liên tục xuống mức 4,4%, mức tăng thấp nhất kể từ tháng 9 năm 2021. Mặc dù vậy, so với thời điểm cuối quý 2/2023, mặt bằng lãi suất được kỳ vọng là sẽ duy trì ở mức cao hơn (5.472% so với 5.417%) với một lần tăng lãi suất trong tháng 12 và trong thời gian dài hơn.

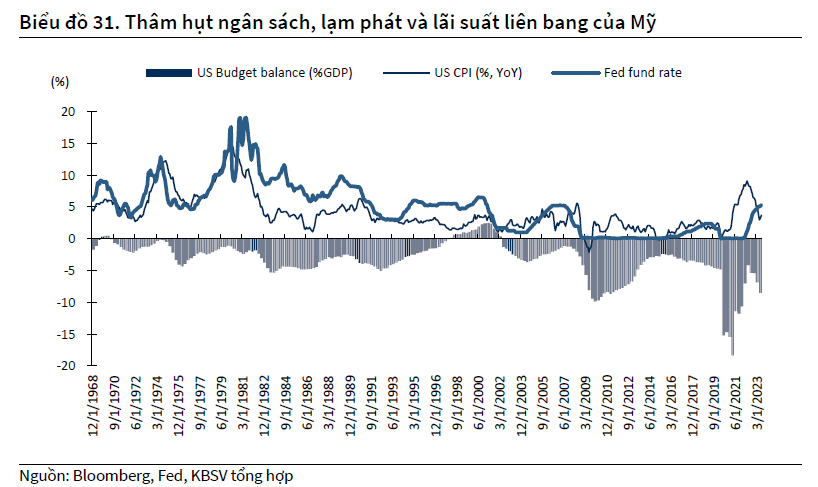

Lạm phát của Mỹ được dự báo sẽ tiếp tục duy trì ở trên mức mục tiêu 2% đến hết năm 2024, theo Ủy ban thị trường mở liên bang (FOMC). KBSV cũng cho rằng Mỹ sẽ phải tiếp tục trải qua một giai đoạn lạm phát kéo dài dai dẳng do việc mở rộng chính sách tài khoá trong khi thắt chặt chính sách tiền tệ dù đã giúp cho Mỹ tránh rơi vào một cuộc suy thoái ngay lập tức nhưng cũng là tác nhân khiến lạm phát khó hạ nhiệt nhanh như kỳ vọng. Việc sử dụng công cụ là lãi suất và thắt chặt định lượng chỉ có thể giúp đối phó với phần lạm phát do đẩy mạnh tín dụng (thuộc khu vực tư nhân) chứ không giải quyết được phần lạm phát do mở rộng chính sách tài khoá (thuộc khu vực nhà nước). Thâm hụt ngân sách của Mỹ duy trì ở mức cao trong những năm trở lại đây do đẩy mạnh chi tiêu cho các chương trình kích thích kinh tế.

Do vậy, nếu không có nhiều sự thay đổi trong kế hoạch chi tiêu cũng như những nỗ lực giảm thiểu thâm hụt ngân sách chính phủ, chúng ta có thể chứng kiến một giai đoạn với lạm phát kéo dài một cách dai dẳng cùng với mặt bằng lãi suất duy trì ở mức cao đến ít nhất 2024. Nhiều nhà phân tích lo ngại rằng sẽ rất khó để chính phủ Mỹ có thể mạnh tay cắt giảm các gói chi tiêu và trợ cấp trong ngắn hạn khi mà điều này có thể là khởi đầu cho một cuộc suy thoái.

Tuy vậy, việc chấp nhận để nền kinh tế rơi vào 1 chu kỳ suy thoái nhẹ có lẽ là điều cần thiết để có thể đảo ngược được kỳ vọng về lạm phát của thị trường và loại bỏ các mắt xích yếu trước khi mở lại các chương trình kích thích kinh tế.

Tác động của mặt bằng lãi suất cao và kéo dài lên các ngành nghề cũng như khía cạnh của nền kinh tế. Trong đó ngành bán lẻ chịu tác động lớn do các hộ gia đình cắt giảm một số khoản chi tiêu không thiết yếu, ảnh hưởng tiêu cực đến lĩnh vực mua sắm tiêu dùng.

Dư nợ thẻ tín dụng cho vay tiêu dùng đã tăng mạnh kể từ đầu năm lên mức 1.03 nghìn tỷ USD, cao nhất trong lịch sử. Trong khi đó, tỷ lệ tiết kiệm cá nhân trên thu nhập khả dụng của người dân Mỹ đã rơi về mức đáng báo động là 3.5%, thấp nhất trong vòng 15 năm trở lại đây. Tỷ lệ trả nợ quá hạn đang có xu hướng tăng nhanh trở lại kể từ cuối năm 2022 khi mà mức lãi suất trên thẻ vay nợ tín dụng tăng vọt lên mức 20.68% tính đến cuối 2Q2023. Việc thắt chặt các tiêu chuẩn cho vay của các ngân hàng tại Mỹ sẽ khiến cho người tiêu dùng gặp khó khăn trong việc cân đối nguồn tiền trả nợ trong trung hạn, đồng thời, gây ảnh hưởng tiêu cực đến chi tiêu của các hộ gia đình nói chung và ngành bán lẻ tại Mỹ nói riêng. Triển vọng xuất khẩu các mặt hàng tiêu dùng không thiết yếu của Việt Nam như dệt may được đánh giá kém khả quan.

Mặc dù trong ngắn hạn xuất khẩu gỗ đá được hưởng lợi từ hàng tồn kho giảm & nhu cầu sửa nhà cuối năm, ngành BĐS tại Mỹ đóng băng sẽ gây ảnh hưởng tiêu cực đến nhu cầu tiêu thụ trong trung hạn.

Với thị trường bất động sản, lãi suất vay mua nhà kỳ hạn 30 năm tăng mạnh lên 7.15%, mức cao nhất trong 20 năm trở lại đây, đang gây ảnh hưởng tiêu cực lên nhu cầu đối với vay mới. Cùng với đó là doanh số bán nhà trong tháng 8 sụt giảm 15.3% trong khi nhu cầu chuyển đổi nhà suy yếu khiến cho nguồn cung trên cả thị trường sơ cấp và thứ cấp đều giảm mạnh. Thị trường bất động sản tại Mỹ và theo đó là các doanh nghiệp xuất khẩu vật liệu xây dựng như gỗ, đá, ... dự kiến sẽ khó có những chuyển biến tích cực hơn đến ít nhất quý 3/2024.

Lợi suất trái phiếu chính phủ Mỹ có thể đạt mức 5.5% đối với kỳ hạn 10 năm. Theo đó, xu hướng bán ròng của các nhà đầu tư nước ngoài sẽ khó bị đảo ngược trong ngắn hạn. Đối với Việt Nam, trong bối cảnh lợi suất trái phiếu của Mỹ cũng như chỉ số DXY tiếp tục tăng, áp lực lên tỷ giá USDVND trong quý 4/2023 sẽ là rất lớn nếu như chênh lệch lãi suất của hai nước duy trì ở mức cao như thời điểm hiện tại.

Trong kịch bản tiêu cực DXY không sớm hạ nhiệt, NHNN sẽ cần phải can thiệp bằng cách bán dự trữ ngoại hối nhằm kiểm soát tỷ giá, làm giảm lượng tiền đồng lưu thông trong hệ thống và tác động đến thanh khoản của thị trường nói chung.

Nguồn: https://thuongtruong.com.vn/news/cac-yeu-to-dinh-hinh-xu-huong-thi-truong-chung-khoan-quy-4-110458.html