Bộ Lao động - Thương binh và Xã hội ban hành Thông tư số 03/2015/TT-BLĐTBXH quy định mức điều chỉnh tiền lương, tiền công và thu nhập tháng đã đóng bảo hiểm xã hội (BHXH).

Điều chỉnh tiền lương, tiền công đã đóng BHXH

Theo đó, đối tượng điều chỉnh tiền lương, tiền công đã đóng bảo hiểm xã hội theo quy định tại Điều 2 Nghị định số 83/2008/NĐ-CP là người lao động đang tham gia bảo hiểm xã hội hoặc đang bảo lưu thời gian tham gia bảo hiểm xã hội, có thời gian đóng bảo hiểm xã hội theo chế độ tiền lương do người sử dụng lao động quyết định, hưởng lương hưu, trợ cấp một lần khi nghỉ hưu, BHXH một lần hoặc bị chết mà thân nhân được hưởng trợ cấp tuất một lần, từ ngày 1/1/2015 đến ngày 31/12/2015.

Thông tư quy định, tiền lương, tiền công đóng BHXH sau điều chỉnh của từng năm bằng (=) tổng tiền lương, tiền công tháng đóng BHXH theo chế độ tiền lương do người sử dụng lao động quyết định của từng năm nhân (x) mức điều chỉnh tiền lương, tiền công đã đóng BHXH của năm tương ứng.

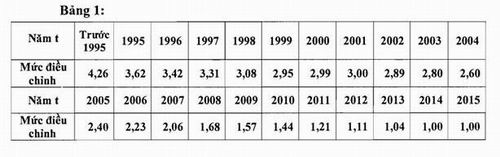

Trong đó, mức điều chỉnh tiền lương, tiền công đã đóng BHXH của năm tương ứng được thực hiện theo Bảng 1:

Đối với người lao động vừa có thời gian đóng BHXH thuộc đối tượng thực hiện chế độ tiền lương do Nhà nước quy định, vừa có thời gian đóng BHXH theo chế độ tiền lương do người sử dụng lao động quyết định thì tiền lương, tiền công tháng đã đóng BHXH theo chế độ tiền lương do người sử dụng lao động quyết định được điều chỉnh theo công thức trên.

Mức bình quân tiền lương, tiền công tháng đóng BHXH làm căn cứ tính hưởng lương hưu, trợ cấp một lần khi nghỉ hưu, BHXH một lần và trợ cấp tuất một lần được tính theo quy định tại Điều 31 Nghị định số 152/2006/NĐ-CP của Chính phủ và Điều 34 Nghị định số 68/2007/NĐ-CP đã được sửa đổi, bổ sung tại Nghị định số 153/2013/NĐ-CP của Chính phủ.

Điều chỉnh thu nhập tháng đã đóng BHXH

Thông tư cũng quy định, đối tượng điều chỉnh thu nhập tháng đã đóng BHXH theo quy định tại Điều 2 Nghị định số 134/2008/NĐ-CP là người lao động tham gia BHXH tự nguyện hưởng lương hưu, trợ cấp một lần khi nghỉ hưu, BHXH một lần hoặc bị chết mà thân nhân được hưởng trợ cấp tuất một lần, từ ngày 1/1/2015 đến ngày 31/12/2015.

Thu nhập tháng đóng BHXH tự nguyện sau điều chỉnh của từng năm bằng (=) tổng thu nhập tháng đóng BHXH của từng năm nhân (x) Mức điều chỉnh thu nhập tháng đã đóng BHXH của năm tương ứng.

Trong đó, mức điều chỉnh thu nhập tháng đã đóng BHXH của năm tương ứng được thực hiện theo Bảng 2:

Đối với người lao động vừa có thời gian đóng BHXH bắt buộc vừa có thời gian đóng BHXH tự nguyện thì thu nhập tháng đã đóng BHXH tự nguyện được điều chỉnh theo quy định theo công thức trên.

Trường hợp có thời gian đóng BHXH theo chế độ tiền lương do người sử dụng lao động quyết định thì tiền lương, tiền công tháng đã đóng BHXH theo chế độ tiền lương do người sử dụng lao động quyết định được điều chỉnh theo quy định về điều chỉnh tiền lương, tiền công tháng đã đóng BHXH.

Mức bình quân thu nhập tháng đã đóng BHXH tự nguyện hoặc mức bình quân tiền lương, tiền công và thu nhập tháng đã đóng BHXH làm căn cứ tính hưởng lương hưu, trợ cấp một lần khi nghỉ hưu, BHXH một lần và trợ cấp tuất một lần được tính theo quy định tại Điều 16 và Điều 17 Nghị định số 190/2007/NĐ-CP của Chính phủ.

Thông tư này có hiệu lực thi hành kể từ ngày 09/3/2015; các quy định tại Thông tư này áp dụng kể từ ngày 01/01/2015.

.JPG)

.JPG)

.jpg)