Điểm chung của mô hình lừa đảo đầu tư lãi suất cao

"Nên đầu tư vào đâu để có thể thu về lợi nhuận cao nhất trong khoảng thời gian nhanh nhất?" là trăn trở thường thấy của những người có một khoản tiền nhàn rỗi. Nắm bắt được tâm lý này, không ít các mô hình đầu tư tiền nhàn rỗi xuất hiện, thực chất có, mà lừa đảo, biến tướng cũng có, thậm chí việc lừa đảo đã phát triển theo nhiều phương thức khác nhau, ngày một tinh vi hơn. Một số mô hình dạng này có thể kể đến như: Alibaba, PayAsian, Bitconnect, MyAlladinz, iFan, Skynet 4fx, King Việt Nam...

Mẫu số chung của các mô hình này bao gồm: (1) Cam kết mang lại lợi nhuận cao hơn gấp nhiều lần ngân hàng với rủi ro thấp, thậm chí không rủi ro và trả lãi ngay lập tức khi NĐT đóng tiền, lợi nhuận được hứa hẹn ổn định bất kể điều kiện thị trường; (2) Bao lỗ, bao cháy tài khoản, tuy nhiên việc đã có ai nhận được đền bù nếu chuyện này xảy ra thì không hề có thông tin nào cả; (3) Các hình thức đầu tư không được đăng ký với các cơ quan có thẩm quyền, chi tiết cụ thể của cách thức đầu tư đều được giữ bí mật hoặc được cố ý mô tả rất phức tạp; (4) Người tham gia không được phép xem các giấy tờ chính thức cho các khoản đầu tư của họ; (5) Giấy tờ không có hoặc có giấy nhưng là của nước ngoài cấp (không có hiệu lực tại Việt Nam), thậm chí là giấy tờ chẳng liên quan được cấp bởi tổ chức nước ngoài; (6) Người tham gia hầu như không thể rút được tiền gốc hoặc chỉ rút được một phần.

Để lấy lòng tin của các NĐT, một số mô hình này thực hiện trả tiền lời bằng tiền thật, trả ngay tức khắc theo cam kết. Tuy nhiên tổng số tiền được trả luôn dưới tổng tiền nộp vào trước khi... "biến mất".

Vậy, số tiền được các mô hình lừa đảo này sử dụng để trả lợi nhuận cho các nhà đầu tư đến từ đâu? Câu trả lời là chính số tiền các nhà đầu tư bỏ ra. Cụ thể, nhà đầu tư đầu tiên F1 sau khi tham gia sẽ nhận được một phần tiền đầu tư của chính mình hoặc của nhà đầu tư F2. Nhà đầu tư F2 tiếp tục nhận tiền từ nhà đầu tư F3 và cứ thế tiếp tục với các nhà đầu tư F5, F7 hay F10...

Có thể thấy, những mô hình này vốn không thể tồn tại lâu (thông thường chỉ được vài tháng tới tối đa 1 - 2 năm) nên họ sẽ luôn cố gắng tìm mọi cách đưa ra những lợi nhuận cao nhất, với những lời lẽ hoa mỹ nhất đánh vào lòng tham để nhiều người nộp tiền vào nhanh nhất. Cuối cùng, khi đã nắm được số tiền hàng trăm triệu đồng hay cả nghìn tỷ đồng, hoặc khi cảm thấy không còn an toàn để thu hút thêm NĐT, đội ngũ lãnh đạo của các mô hình này bỗng nhiên biến mất, để lại các NĐT đau đớn phát hiện ra mình đã “ăn quả lừa”.

Đối chiếu với mô hình hệ sinh thái của Blue Diamond Land, chúng ta dễ dàng nhận thấy các đặc điểm kể trên thông qua: (1) lợi nhuận cao gấp nhiều lần lãi suất gửi ngân hàng; (2) được cam kết đảm bảo nhận tiền lãi mà không có rủi ro; (3) phương thức và lợi nhuận kinh doanh không rõ ràng; (4) NĐT không được kiểm soát, không được báo cáo về hoạt động kinh doanh của Blue Diamond Land...

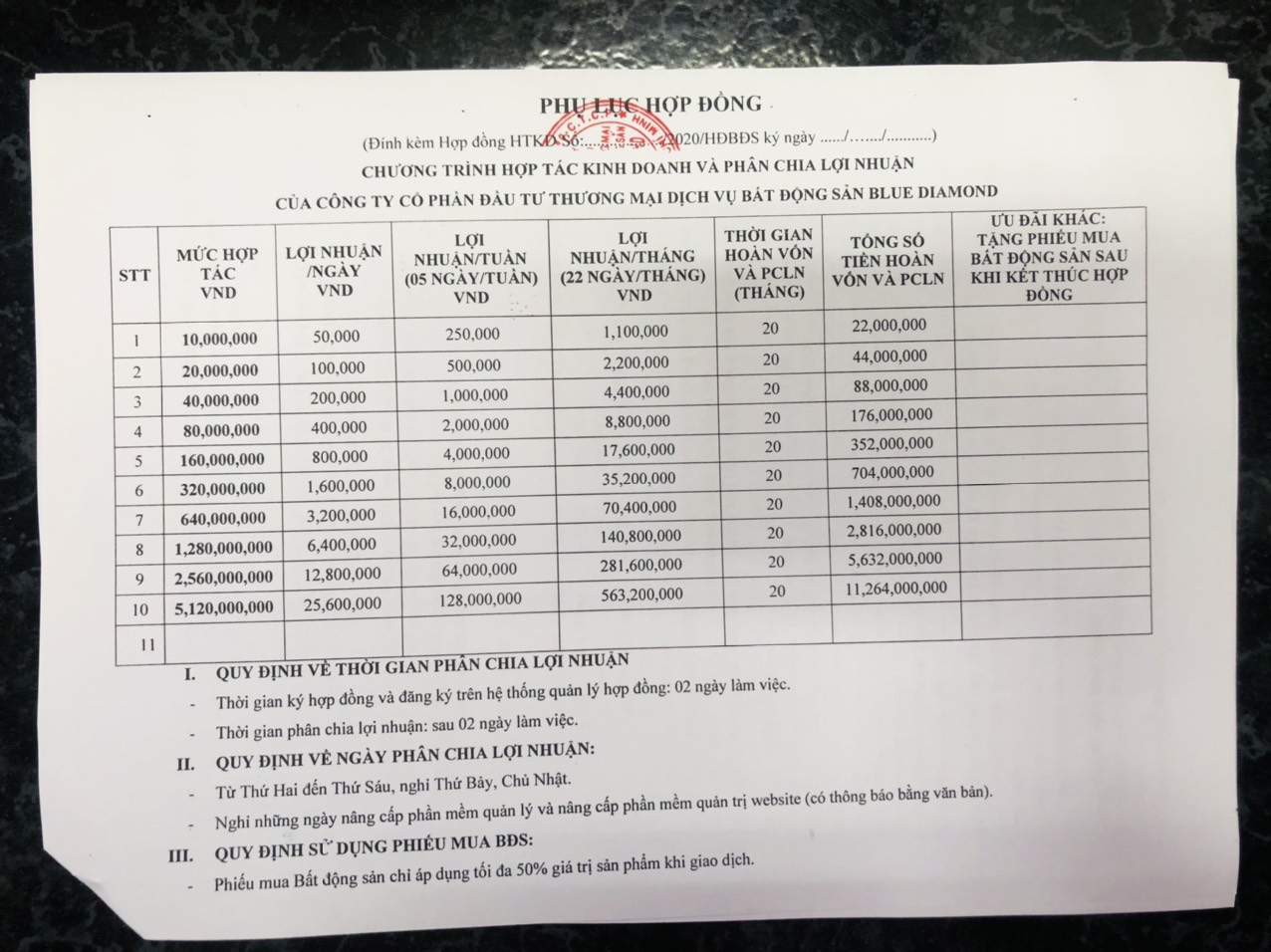

Lãi suất Blue Diamond Land cao gấp 8 - 10 lần ngân hàng

Theo bảng lãi suất đầu tư Blue Diamond Land đưa ra, doanh nghiệp này cam kết với các nhà đầu tư rằng: Hợp đồng pháp lý cụ thể rõ ràng; lợi nhuận chuyển mỗi ngày vào tài khoản sau 2 ngày kí hợp đồng; được rút vốn bất kì lúc nào không cần lý do (giảm thiểu rủi ro thấp nhất với nhà đầu tư) - trong khi Hợp đồng hợp tác đầu tư kinh doanh của Blue Diamond Land lại quy định rằng NĐT muốn rút tiền gốc phải báo trước 2 tháng, phải trả phí là 30% bao gồm tất cả các loại chi phí và trừ đi số tiền đã phân chia lợi nhuận.

Về lãi suất, Blue Diamond Land đăng tải 10 gói đầu tư, từ thấp nhất 10 triệu đồng tới cao nhất là hơn 5 tỷ đồng. Đặc điểm chung của các gói đầu tư này đều là mức lãi suất rất cao: 120% trong vòng 20 tháng, tương đương với 72%/năm.

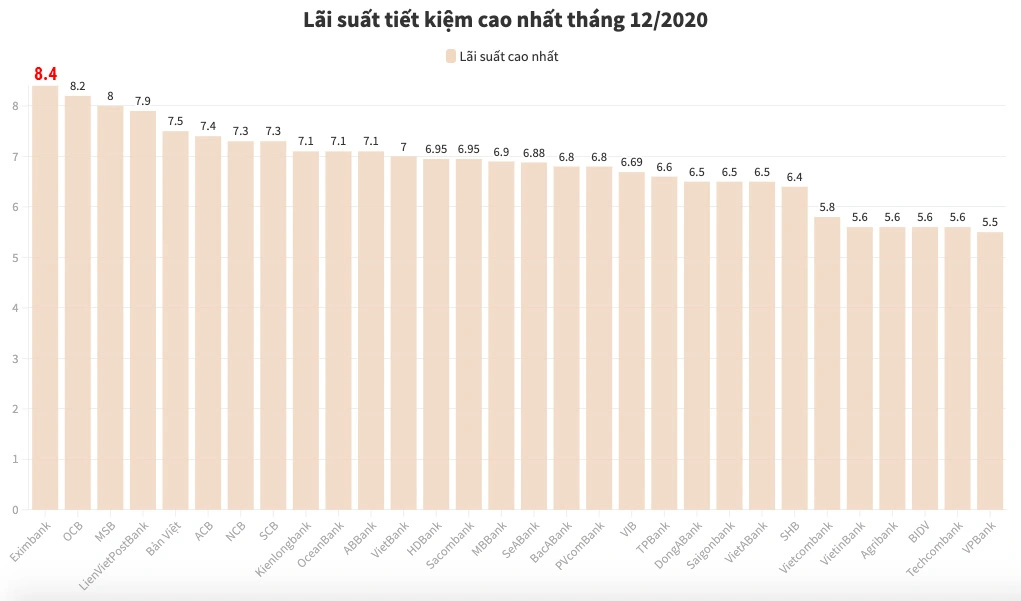

So sánh với các ngân hàng khác trên thị trường (tháng 12/2020), lãi suất huy động cao nhất đang được công bố là 8,4%/năm tại Eximbank với các khoản tiền gửi có giá trị trên 500 tỷ đồng kỳ hạn 13 tháng hoặc 24 tháng và 7,2% với kỳ hạn 12 tháng. Những khoản tiền gửi giá trị dưới 500 tỷ đồng sẽ có lãi suất chỉ 6,3%.

Sau Eximbank, Ngân hàng Phương Đông (OCB) có lãi suất cho khoản tiền gửi từ kỳ hạn 13 tháng với giá trị trên 500 tỷ đồng là 8,2%/năm. Liền sau, MSB cũng thông báo lãi suất với kỳ hạn 12 tháng và 13 tháng cho khoản tiền gửi trên 200 tỷ đồng là 8,0%, trong khi dưới 200 tỷ là 6,4%/năm. Một số ngân hàng khác có lãi suất tiền gửi cao như LienVietPostBank (7,9%/năm), Ngân hàng Bản Việt (7,5%/năm), ACB (7,4%/năm), Ngân hàng Quốc dân NCB (7,3%/năm), SCB (7,3%/năm)...

Có thể thấy, mức lãi suất mà Blue Diamond Land đưa ra gần như "không tưởng" khi đối chiếu với các ngân hàng. Nhà đầu tư khi nhìn vào những con số này dễ dàng thuận theo suy nghĩ "được ăn cả", từ đó bỏ tiền vào doanh nghiệp. Với việc các lĩnh vực kinh doanh của Blue Diamond Land còn rất mơ hồ, chỉ thể hiện qua các hình ảnh chụp một số doanh nghiệp kinh doanh nhỏ, lẻ thì nhà đầu tư cần đặt ra câu hỏi: Blue Diamond Land lấy đâu ra lợi nhuận để chi trả mức lãi suất 74%/năm này?

Bài học từ King Việt Nam và 5F Capital

Một ví dụ điển hình về mô hình lừa đảo với mức lãi suất cao bị phanh phui là vụ việc lừa đảo, chiếm đoạt hàng trăm tỷ đồng của Lâm Hữu Sơn - cựu Chủ tịch HĐQT của Công ty King Việt Nam, kiêm Tổng Giám đốc Công ty cổ phần Tư vấn và quản lý đầu tư 5F Capital.

Theo đó, trong phiên xét xử vào ngày 20/5/2020, TAND Hà Nội đã tuyên phạt Lâm Hữu Sơn tù chung thân; Phan Văn Cường, Nguyễn Hồng Minh, Đào Văn Ý mức án từ 5 - 18 năm tù cùng tội Lừa đảo chiếm đoạt tài sản.

Cụ thể, giai đoạn từ tháng 4 - 11/2014, Sơn và Cường sáng lập Công ty King Việt Nam và chia nhau giữ chức Chủ tịch Hội đồng quản trị và Tổng Giám đốc, qua đó giới thiệu, quảng bá về tiềm năng, thế mạnh của công ty với 9 dự án đầu tư và 3 đối tác chiến lược "ma", đưa ra 4 gói lãi suất cao (từ 36 - 45,6%/năm) để huy động vốn góp từ 30 triệu đồng trở lên. Kết quả, Sơn và Cường đã thành công huy động vốn của 140 khách hàng, với tổng số tiền hơn 45 tỉ đồng. Số tiền này được cả hai dùng chi phí hoạt động của công ty, trả gốc và lãi cho người góp vốn trước.

Sau khi Công ty King Việt Nam ngừng hoạt động, Sơn tiếp tục thành lập Công ty 5F và làm Chủ tịch Hội đồng quản trị kiêm Tổng Giám đốc. Từ tháng 7/2015 - 4/2016, Công ty 5F đã tổ chức nhiều hội thảo thu hút khách hàng góp vốn với cam kết NĐT được hưởng lãi suất từ 36% - 72%/năm. Tổng cộng, có 565 khách hàng góp vốn vào Công ty 5F theo 947 “hợp đồng hợp tác đầu tư” hoặc “hợp đồng góp vốn”; trong đó số tiền ghi trên hợp đồng là hơn 173 tỉ đồng, số tiền thực thu được là hơn 153 tỉ đồng.

Rõ ràng, việc nhận diện các mô hình đầu tư tài chính, đầu tư góp vốn lừa đảo này không khó bởi những đặc điểm đã đề cập ở trên, thế nhưng dù các chuyên gia, cơ quan chức năng liên tục đưa ra cảnh báo và nhận diện mô hình đầu tư cơ nguy cơ lừa đảo, song vì lòng tham mà nhiều người vẫn “đặt cược” vào may rủi.

TS. Nguyễn Trí Hiếu, chuyên gia tài chính - ngân hàng nhận định: Không có mô hình kinh doanh đầu tư đúng nghĩa nào có thể sinh lãi đến 40%/năm. Các mô hình quảng cáo siêu lợi nhuận luôn có mùi lừa đảo, nhà đầu tư phải cẩn thận đề phòng.

Nguy cơ NĐT mất trắng số tiền nhàn rỗi vào các gói đầu tư của Blue Diamond Land là hoàn toàn có thể xảy ra. NĐT cần tỉnh táo, sáng suốt để nhận định lại khả năng thành công của mô hình này. Đồng thời, các cơ quan nhà nước cần có động thái quyết liệt hơn để hạn chế những mô hình lừa đảo đầu tư lãi suất cao tiếp tục sinh sôi, phát triển.