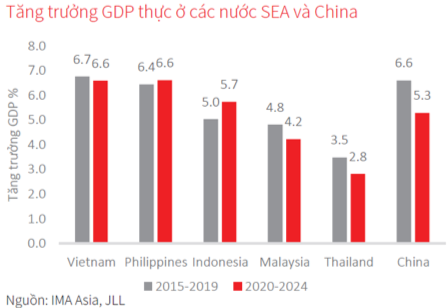

Nhìn vào các số liệu nhân khẩu học cũng như kinh tế vĩ mô, có thể thấy Việt Nam đang ở giai đoạn vàng cho việc phát triển kinh tế nói chung và bán lẻ nói riêng. Nằm trong khu vực tăng trưởng mạnh SEA, khu vực được dự đoán có mức tăng trưởng GDP đạt 5% trong thập kỷ tới, Việt Nam được đánh giá sẽ có khả năng đạt được mức tăng trưởng GDP cao nhất khu vực, đạt 6,6%/năm trong giai đoạn này.

Đô thị hóa là một trong những yếu tố chính thúc đẩy mức tăng trưởng GDP của Việt Nam. Dân số đô thị Việt Nam dự kiến sẽ tăng 2,6% CAGR cho đến năm 2030, cao nhất ở Đông Nam Á. Tỷ lệ đô thị hóa của Việt Nam vẫn ở mức 36% tổng dân số năm 2018, so với 55% và 60% ở Indonesia và Trung Quốc.

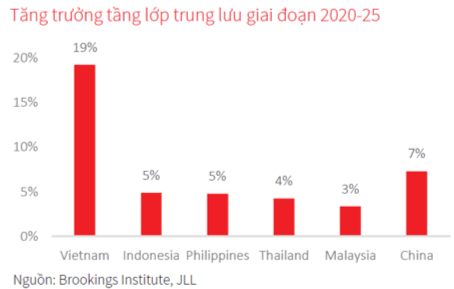

Khi có nhiều người di chuyển vào các thành phố và đảm nhận các công việc sản xuất và dịch vụ có giá trị cao hơn, thu nhập của người dân cũng sẽ tăng lên. Theo số liệu của Viện Brookings, Việt Nam dự kiến sẽ có mức tăng trưởng dân số thuộc tầng lớp trung lưu cao nhất trong khu vực, ở mức 19% CAGR trong giai đoạn 2020 - 2025. Con số này cao hơn nhiều so với mức 14% ghi nhận trong thập kỷ qua và cao hơn mức tăng bình quân dự kiến của toàn khu vực trong cùng giai đoạn 2020 - 2025 là 11%.

Nhân khẩu học cũng là một trong những yếu tố thuận lợi tại thị trường Việt Nam. Với 90 triệu dân, Việt Nam đã và đang thu hút các nhà bán lẻ với dân số tương đối trẻ - 70% ở độ tuổi từ 15 đến 64 - hứa hẹn sẽ là động lực chính cho tăng trưởng thị trường mạnh mẽ.

Bên cạnh đó, các yếu tố khác như tăng trưởng khách du lịch giúp mang đến thêm nguồn cầu cho bán lẻ và sự phát triển hạ tầng cũng góp phần tạo điều kiện cho các chủ đầu tư có thêm cơ hội phát triển dự án bán lẻ mới ngoài khu vực trung tâm.

Thực trạng thị trường - những mảng màu sáng và tối

Theo báo cáo của JLL, tiềm năng của thị trường bán lẻ Việt Nam đã thu hút sự chú ý của nhiều nhà đầu tư cũng như bán lẻ trong khu vực. Từ năm 2014, thị trường đã chứng kiến hàng loạt các thương vụ mua bán sáp nhập. Có thể kể đến như việc Berli Jucker mua lại Metro Cash & Carry Vietnam, là hợp đồng mua bán và sáp nhập lớn nhất từ trước đến nay tại Việt Nam. Cũng từ Hàn Quốc, Lotte Mart đã khá thành công với hàng loạt các siêu thị và trung tâm thương mại khắp cả nước. Aeon, một trong những tập đoàn bán lẻ hàng đầu thế giới đến từ Nhật Bản cũng đang từng bước mở rộng mạng lưới với trung tâm thứ 5 tại Hà Đông, Hà Nội đi vào hoạt động cuối năm 2019.

Nhu cầu thuê tốt đã đảm bảo cho hiệu suất hoạt động lạc quan cho các trung tâm thương mại (TTTM), đặc biệt là các dự án tại khu vực trung tâm, đắc địa. Theo số liệu của JLL, diện tích trống vẫn duy trì ổn định khoảng 90% ở cả khu vực trung tâm và ngoài trung tâm. Thị trường hiện đang chứng kiến hiện tượng các khách thuê với nhu cầu trên 1.000m2 rất khó có thể tìm được một vị trí phù hợp trong các trung tâm bán lẻ hiện tại.

Hầu hết các khách thuê yêu cầu diện tích lớn phải chờ đợi và tìm kiếm nguồn cung tương lai hoặc các trung tâm bán lẻ đang trong quá trình cải tạo/nâng cấp. Giá thuê tại các trung tâm vẫn duy trì ổn định. Các dự án có vị trí đắc địa tại khu vực trung tâm vẫn là những lựa chọn được ưa thích nhất của các nhà bán lẻ, do đó ghi nhận mức giá cao và tăng trưởng tốt.

Tuy nhiên, thị trường bán lẻ vẫn có những gam màu tối với sự cạnh tranh và đào thải khá khắc nghiệt. Việc rút khỏi thị trường của các thương hiệu lớn như Auchan, hay việc thu hẹp mạng lưới hoạt động của Parkson tại thị trường nội địa, hay sự kiện hàng loạt các thương hiệu cửa hàng tiện lợi nước ngoài chật vật dành miếng bánh thị phần hay phải chuyển nhượng cho đối thủ nội địa như trường hợp Shop and Go cho thấy đây không phải là một sân chơi dễ dàng.

Bài học và hướng đi cho tương lai

Theo bà Lê Thị Huyền Trang, Trưởng bộ phận nghiên cứu thị trường tại Việt Nam, JLL: "Nhìn vào sự thăng trầm của các thương hiệu đình đám tại thị trường có thể thấy thị trường bán lẻ Việt Nam là miếng bánh đầy tiềm năng nhưng không phải ai cũng có thể nắm bắt được cơ hội chiếm lĩnh thị phần.

Ngoài yếu tố tiên quyết là lựa chọn được vị trí có mật độ dân số và sức mua tốt, sự thay đổi trong thói quen tiêu dùng, cũng như sự cạnh tranh từ thương mại điện tử, đã khiến việc phát triển được một mô hình bán lẻ phù hợp với thị trường mục tiêu trở thành yếu tố quyết định sự thành bại của một thương hiệu".

Cùng với đó, việc chọn đúng mô hình với mục tiêu hướng đến dịch vụ dành cho các gia đình mua sắm, vui chơi, phù hợp với xu hướng của thị trường sẽ đem đến cho thương hiệu những thành công nhất định sau thời gian hoạt động.

Tại Việt Nam, ngoài những dự án TTTM độc lập, thị trường còn đang chứng kiến nguồn cung mặt bằng bán lẻ đáng kể từ loại hình khối đế thương mại tại các tòa nhà chung cư. Loại hình bất động sản bán lẻ này đang khá chật vật trong việc tìm hướng đi và mô hình phù hợp do những hạn chế về quy mô, thiết kế, chủ đầu tư thiếu kinh nghiệm vận hành và sự cạnh tranh cao.

Theo chuyên gia JLL, đối với loại hình này, chủ đầu tư nên tập trung cung cấp tiện ích cho cư dân trước tiên. Ngoài ra, có thể cân nhắc đến các mô hình khác như không gian văn phòng chia sẻ (flexspace), hệ thống giáo dục, hay thậm chí là tủ khóa thông minh.

Để nắm bắt được cơ hội thành công, các đơn vị điều hành bán lẻ cần nghiên cứu kỹ để nhận biết rõ hơn xu hướng phát triển của thị trường bán lẻ trong thời gian tới. Theo quan sát của JLL, ngoài xu hướng tập trung vào các nhóm ngành F&B và giải trí nhằm tăng lưu lượng khách đến các TTTM, xu hướng phát triển không gian bán lẻ xanh, việc áp dung công nghệ và dữ liệu lớn, mô hình bán lẻ hợp kênh (omni channel) cũng như các nỗ lực sáng tạo khác nhằm nâng cao trải nghiệm mua sắm của khách hàng cũng sẽ trở nên rõ nét hơn trên thị trường bán lẻ.

Trước sự thay đổi hành vi mua sắm và cạnh tranh khốc liệt từ thương mại điện tử, “trải nghiệm” và “mô hình phù hợp” sẽ là từ khóa cho sự thành công của các bất động sản TTTM truyền thống.