Chủ tịch Hội đồng Quản trị Masan Group, Tiến sĩ Nguyễn Đăng Quang cho biết: “Kết quả kinh doanh Quý 1/2021 của VinCommerce (“VCM”) đã khẳng định năng lực của Masan trong việc vận hành nền tảng bán lẻ quy mô và mang lại lợi nhuận. Ưu tiên hàng đầu của chúng tôi hiện nay là tái mở rộng chuỗi bán lẻ trên toàn quốc, hướng đến phục vụ 30-50 triệu người tiêu dùng vào năm 2025. Mục tiêu đến cuối 2021, số lượng điểm bán lẻ ít nhất sẽ tương đương với số lượng điểm bán khi Masan sáp nhập. Điểm khác biệt duy nhất là mạng lưới bán lẻ này sẽ có lợi nhuận.”

Các điểm chính Quý 1/2021

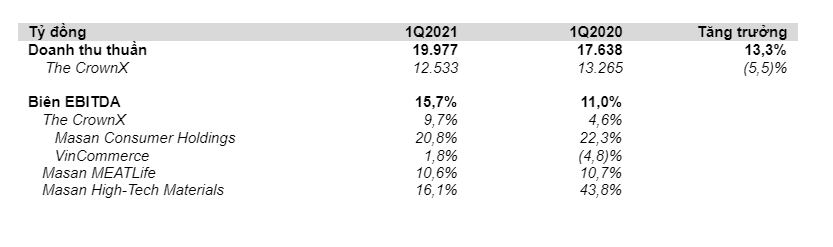

Quý 1/2021, Masan Group tăng trưởng EBITDA 62,2% và tăng trưởng doanh thu 13,3% so với cùng kỳ năm ngoái (YoY”).

EBITDA: biên EBITDA Quý 1/2021 của Masan Group đạt 15,7%, cao hơn so với biên EBITDA 11,0% vào Quý 1/2020. Biên EBITDA của VinCommerce “(VCM”) cải thiện đạt mức 1,8% trong Quý 1/2021. Tại Masan Consumer Holdings (“MCH”) và Masan MEATLife (“MML”), biên EBITDA duy trì ổn định. Biên lợi nhuận tại Masan High-Tech Materials (“MHT”) thấp hơn do tác động từ việc hợp nhất H. C. Starck (“HCS”) và sự phục hồi của giá cả sẽ thể hiện kết quả trong quý sau.

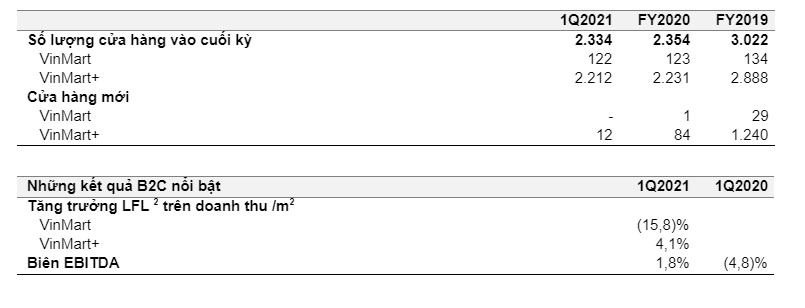

Doanh thu: doanh thu của MSN tăng trưởng 13,3%, đạt 19.977 tỷ đồng trong Quý 1/2021, được thúc đẩy nhờ MCH tăng trưởng 18,8%, MML tăng trưởng 38,5% và MHT tăng trưởng 178,2%, bù đắp cho doanh thu sụt giảm của VCM do đóng cửa 700 điểm bán – một phần trong kế hoạch cải thiện lợi nhuận của Công ty trong năm 2020. Đối với VCM, siêu thị mini VinMart+ đạt tăng trưởng doanh thu/m2 trên cơ sở so sánh tương đương like-for-like (“LFL”) là 4,1%, với doanh thu cao trong Quý 1/2020 từ việc người tiêu dùng dự trữ hàng hóa trong bối cảnh COVID-19. Trong khi đó, doanh thu/m2 trên cơ sở LFL của siêu thị VinMart giảm (15,8)%.

The CrownX đạt EBITDA 1.216 tỷ đồng vào Quý 1/2021, xấp xỉ gấp đôi so với mức 614 tỷ đồng vào Quý 1/2020 nhờ biên EBITDA tăng 510 điểm cơ bản (“bps”) lên 9,7%.

VinCommerce có lợi nhuận trong hai quý liên tiếp, biên EBITDA cải thiện từ mức 0,2% vào Quý 4/2020 lên 1,8% vào Quý 1/2021. Quý 1/2021, VCM đã hoàn tất đàm phán với các nhà cung cấp chiến lược chiếm 40% doanh thu của chuỗi, giúp tăng biên lợi nhuận thương mại (“TCM” – gồm biên lợi nhuận gộp và các hình thức hỗ trợ khác từ nhà cung cấp) lên 1,0% trên cơ sở doanh thu của các nhà cung cấp trên. VCM đang trên đà đạt mục tiêu tăng lợi nhuận thương mại lên 2,5 - 3,0% cho năm tài chính 2021.

Masan Consumer Holdings: ghi nhận doanh thu tăng trưởng 18,8% và biên EBITDA tăng trưởng 20,8% dù giá nguyên liệu thô tăng. Doanh thu gia tăng nhờ chiến lược tăng trưởng được dẫn dắt bởi phát kiến đột phá: 42% tăng trưởng trong Quý 1/2021 đến từ các sản phẩm mới ra mắt vào năm 2020. Tăng trưởng ngành hàng đồ uống hồi phục, cải thiện 35,5%. Trong khi đó, như đã dự báo, ngành hàng thực phẩm tiện lợi có mức tăng trưởng chậm so với Quý 1/2020 do người tiêu dùng tăng cường dự trữ thực phẩm trong bối cảnh dịch COVID-19 vào cùng kỳ năm trước. Ban Điều Hành dự kiến lợi nhuận sẽ được cải thiện ở mức tương đương năm 2020 trong các quý tiếp theo khi chi phí đầu tư thương hiệu và chi phí bán hàng được tối ưu hóa.

SK Group đầu tư vào VCM, khẳng định chiến lược cải thiện lợi nhuận hiệu quả và tiềm năng của VCM: Ngày 6/4/2021, quỹ đầu tư Hàn Quốc đồng thời là cổ đông lớn của MSN - SK Group - đã mua lại 16,26% cổ phần của VinCommerce với tổng giá trị tiền mặt 410 triệu USD. Khoản đầu tư của SK không những khẳng định tầm nhìn trong việc xây dựng nền tảng Point of Life mà còn đặt niềm tin vào năng lực thực thi của Masan. Point of Life là nền tảng “tất cả trong một” tích hợp từ offline đến online, phục vụ các nhu cầu thiết yếu như bán lẻ tạp hóa, dịch vụ tài chính và giải trí.

Masan MEATLife (“MML”) đạt biên EBITDA ổn định ở mức 10,6% trong Quý 1/2021 dù giá cả hàng hóa tăng. MML tăng trưởng doanh thu 38,5% so với Quý 1/2020 do quy mô mảng kinh doanh thịt có thương hiệu tăng gấp đôi và sản lượng thức ăn chăn nuôi tăng hơn 20% do người chăn nuôi heo bắt đầu tái đàn.

Techcombank - Công ty liên kết của MSN - đạt tăng trưởng lợi nhuận trước thuế 76,8% nhờ chiến lược dịch vụ tài chính đặt người tiêu dùng làm trọng tâm. CASA (tiền gửi không kỳ hạn) hiện chiếm gần 44% cơ cấu nguồn vốn, giúp mang lại biên độ lãi ròng (NIM) 5,8%.

Masan High-Tech Materials: Masan High-Tech Materials: doanh thu tăng trưởng 178,2% được thúc đẩy do nhu cầu mua sắm vật liệu công nghiệp công nghệ cao hồi phục sau một thời gian gián đoạn bởi dịch COVID-19 và hợp nhất H.C. Starck (“HCS”). Dù biên EBITDA đạt 16,1%, công ty vẫn ghi nhận một khoản lỗ trong quý do giá hàng hóa cao hơn trong kỳ sẽ không được ghi nhận đầy đủ cho đến quý tiếp theo. MHT đạt lợi nhuận ròng gần 70 tỷ đồng vào tháng 3/2021. Ban Điều Hành dự báo giá hàng hóa sẽ gia tăng trong những quý tiếp theo.

Kết quả tài chính hợp nhất

Doanh thu thuần hợp nhất Quý 1/2021 đạt 19.977 tỷ đồng, tăng 13,3% so với mức 17.638 tỷ đồng trong Quý 1/2020, chủ yếu nhờ vào (1) tăng trưởng hai chữ số ở mảng hàng tiêu dùng và thịt có thương hiệu và (2) tăng trưởng doanh thu 178,2% của MHT do hợp nhất với HCS và giá hàng hóa cao hơn.

Lợi nhuận thuần phân bổ cho Cổ đông của Công ty trong Quý 1/2021 đạt 187 tỷ đồng do:

VCM cải thiện lợi nhuận mạnh mẽ, biên EBITDA tăng 660 điểm cơ bản

MCH có lợi nhuận cao hơn nhờ vào tăng trưởng doanh thu và biên EBITDA cao

Tỉ lệ sở hữu cao hơn của MSN tại MCH;

Lợi nhuận cao hơn tại MML nhờ vào tăng trưởng doanh thu và biên EBITDA ổn định ở mức 10,6%

Các yếu tố trên bù đắp cho chi phí lãi vay cao hơn do Tập đoàn tăng các khoản vay để tăng cổ phần tại The CrownX và VCM.

Lợi nhuận trên tài sản cao hơn và vốn lưu động được cải thiện: do Masan có sự cải thiện lợi nhuận ở tất cả các mảng kinh doanh, đặc biệt là The CrownX, lợi nhuận trên tài sản và vốn chủ sở hữu của Công ty đã tăng lần lượt 100 và 500 điểm cơ bản lên 2% và 9%. Ngoài ra, các chỉ số đo lường vốn lưu động cũng đã được cải thiện trên tất cả các mảng kinh doanh trừ MHT, do đó, các khoản phải thu cao nhờ doanh thu tăng trưởng mạnh trong kỳ.

Kết quả thực hiện các mục tiêu đề ra tại ĐHĐCĐ 2021 tính đến hết Quý 1:

MSN đạt 19.977 tỷ đồng doanh thu thuần trong Quý 1/2021, hoàn thành 21,7% mục tiêu doanh thu ở mức thấp (92.000 tỷ đồng). Tăng trưởng doanh thu dự kiến sẽ tăng trong Quý 2/2021, được dẫn dắt nhờ vào các phát kiến mới của MCH, tăng trưởng LFL của VCM và mở rộng hệ thống điểm bán, mảng kinh doanh thịt gia tăng quy mô và giá cả hàng hóa cao hơn.

Đối với Lợi nhuận thuần phân bổ cho Cổ đông của Công ty, MSN đạt 187 tỷ đồng, hoàn thành 7,5% kế hoạch lợi nhuận ở mức thấp là 2.500 tỷ đồng. Lợi nhuận dự kiến tăng trưởng nhanh hơn doanh thu, nhờ vào cải thiện lợi nhuận thương mại tại VCM, biên lợi nhuận ổn định của MCH và lợi nhuận tăng từ MML và MHT.

Cập nhật về mảng bán lẻ VinCommerce

Các điểm nổi bật về lợi nhuận trong Quý 1/2021: Biên EBITDA hợp nhất đạt 1,8%, tăng 660 điểm cơ bản so với Quý 1/2020 nhờ cải thiện biên lợi nhuận thương mại (đóng góp 60% vào tăng biên EBITDA), tối ưu hóa chi phí vận hành cửa hàng (đóng góp 30%) và cải thiện hiệu quả chuỗi cung ứng (đóng góp 10%).

Biên lợi nhuận cao hơn từ nhà cung cấp: Hoàn tất đàm phán với các nhà cung cấp chiếm 40% doanh số, cải thiện biên lợi nhuận thương mại gần 1,0% trên cơ sở doanh thu. Với những thành công bước đầu này, Ban Điều Hành tự tin sẽ mang lại mức cải thiện biên lợi nhuận thương mại từ 2,5% - 3,0% cho năm tài chính 2021.

Các yếu tố nền tảng:

Tối ưu hóa chi phí vận hành cửa hàng (đóng góp 30%): Quý 1/2021 so với Quý 1/2020 chi phí vận hành trung bình của mỗi điểm bán/tháng tiếp tục giảm gần 10% đối với VinMart+ và gần 20% đối với VinMart.

Các sáng kiến về chuỗi cung ứng (đóng góp 10%): Thí điểm thành công mô hình chuỗi cung ứng ứng dụng công nghệ châm hàng tự động tại TP. Hồ Chí Minh và đang trên đà triển khai trên quy mô toàn quốc. Trong quá trình thử nghiệm tại TP. HCM, tỉ lệ sẵn có của hàng hóa đã cải thiện rõ rệt, đạt mức 96% so với mức 80% ở giai đoạn trước thí điểm, đồng thời duy trì mức tồn kho ổn định.

MCH:

Toàn ngành hàng đồ uống phục hồi đà tăng trưởng (tăng 35,5%), ngành thực phẩm duy trì mức tăng trưởng hai chữ số và thực phẩm tiện lợi đạt kết quả như dự báo

Các điểm nổi bật trong Quý 1/2021:

Doanh thu thuần Quý 1/2020 đạt 5.494 tỷ đồng vào, tăng 18,8% so với mức doanh thu thuần 4.625 tỷ đồng vào Quý 1/2020. Các phát kiến mới là động lực dẫn dắt tăng trưởng: 42% tăng trưởng trong Quý 1/2021 đến từ các sản phẩm mới ra mắt vào năm 2020.

Với xu hướng bán lẻ hiện đại và quá trình đô thị hóa đang diễn ra mạnh mẽ, doanh số kênh MT trong Quý 1/2021 tăng trưởng 11,0% so với Quý 1/2020. Đóng góp doanh số từ kênh MT vào tổng doanh thu Quý 1/2021 đã tăng lên 11,3%, gần như không đổi so với Quý 1/2020.

Kết quả tài chính hợp nhất Quý 1/2020

Kết quả kinh doanh (1/2)

VCM

Nguồn: https://dothi.reatimes.vn/toancanh/quy-1-2021-masan-group-dat-doanh-thu-19977-ty-dong-20201231000001835.html

.jpeg)

.jpeg)