Khái niệm “con rồng châu Á”, “con hổ châu Á” để chỉ những quốc gia châu Á có sự phát triển kinh tế ấn tượng, khả năng đảm bảo an sinh xã hội cũng như những điều kiện vượt trội về y tế, giáo dục, dịch vụ… so với các nước láng giềng còn đang loay hoay tìm hướng đi phù hợp để đem đến cho người dân mức sống tương xứng. Tuy nhiên, ít ai biết rằng công thức làm nên sự giàu có ở những cường quốc Châu Á lại xuất phát từ yếu tố mà chúng ta thường hay e ngại…

Công thức cho sự tăng trưởng thần kỳ

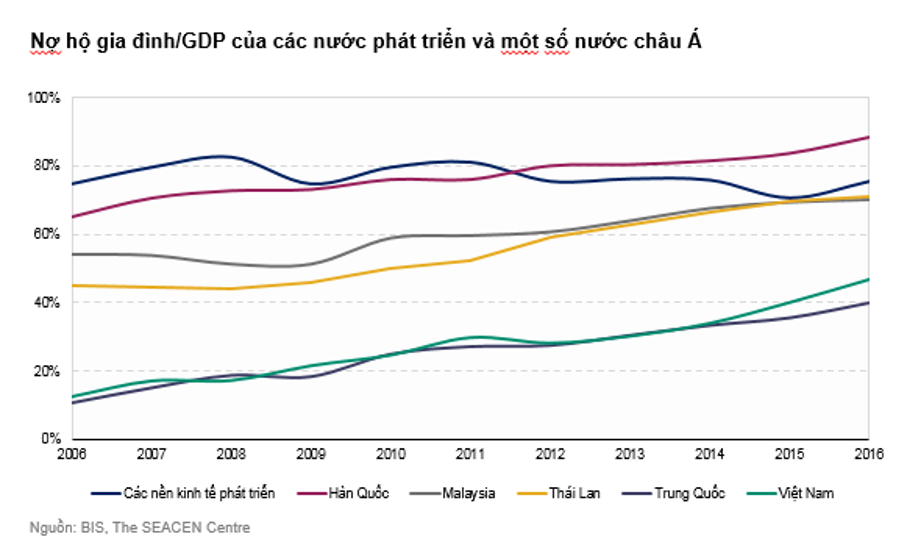

Trong bài báo thể hiện góc nhìn về Khả năng vươn lên của nền kinh tế Việt Nam trên Forbes, Ed Fuller, một nhà bình luận quốc tế nổi tiếng đã chỉ ra sự tương đồng trong lộ trình phát triển của Việt Nam với những quốc gia như Hàn Quốc, Đài Loan… và nhấn mạnh “Việt Nam đang pha chế công thức đúng cho sự tăng trưởng bền vững, nhanh chóng”. Nhìn vào chặng đường phát triển của những nền kinh tế lớn của châu Á như Nhật Bản, Hàn Quốc, hay gần đây là Singapore có thể thấy không một quốc gia nào đạt được sự chuyển mình thần kỳ mà không trải qua quá trình tăng trưởng nợ, từ tầm doanh nghiệp cho đến các hộ gia đình.

Cùng nhìn lại lịch sử phát triển thần tốc của các cường quốc châu Á, công thức chung luôn gắn liền với sự tăng trưởng của hệ thống ngân hàng và nợ vay. Không quá khi nói rằng sự phồn thịnh của nền kinh tế Châu Á ngày nay được xây dựng trên triết lý nền tảng: sử dụng “đòn bẩy” là nợ từ hệ thống ngân hàng, kết hợp với sức lao động nhằm nâng cao thu nhập quốc dân và chất lượng cuộc sống.

Với những quốc gia tăng trưởng nhanh nhất thế giới như Trung Quốc, việc bơm nợ đều đặn giúp các doanh nghiệp có thể tiếp cận được nguồn vốn tín dụng dồi dào để lớn mạnh, góp phần đẩy mạnh tăng trưởng nền kinh tế.

Sau một thời gian bơm vốn cho hệ thống doanh nghiệp thì các nền kinh tế mới nổi ở Châu Á bắt đầu rót tín dụng vào các hộ gia đình, qua đó thúc đẩy sự tăng trưởng kinh tế bền vững hơn.

Thị trường Việt Nam đang là điểm nóng của tài chính tiêu dùng

Chưa bao giờ thị trường tín dụng tiêu dùng ở Việt Nam lại có xu hướng tăng trưởng mạnh và bền vững như thời gian qua. Nguồn vốn dồi dào từ các tổ chức tài chính khiến cho khả năng tiếp cận vốn của các cá nhân thuận lợi hơn bao giờ hết.

Các khoản vay không chỉ góp phần nâng cao chất lượng đời sống vật chất của người dân mà còn giúp họ có được cuộc sống tinh thần tốt hơn. Trong khi các khoản vay tạo thêm cơ hội học tập, nâng cao giá trị sức lao động thì các khoản bảo hiểm bình dân giúp cho đời sống cả về vật chất lẫn tinh thần của người dân ngày càng ổn định hơn.

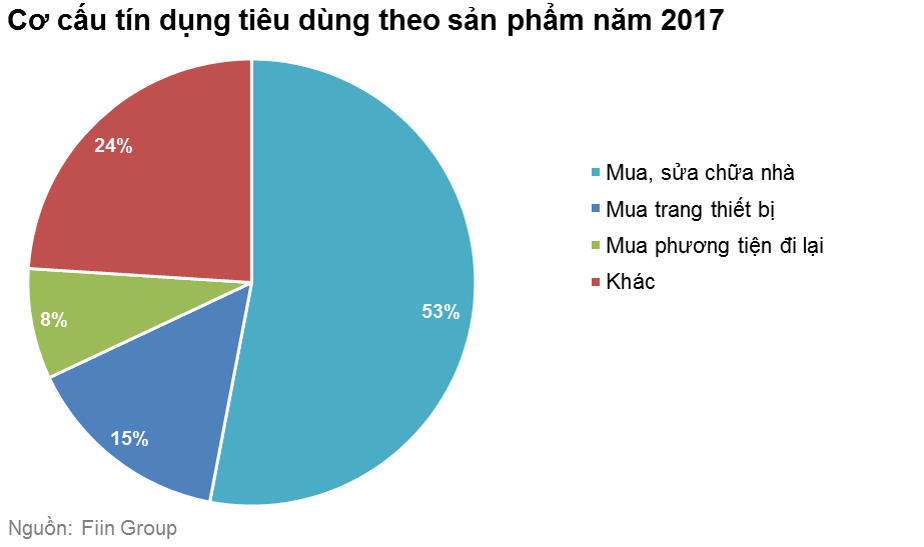

Xét về mục đích, một nửa các khoản vay tiêu dùng được sử dụng cho việc mua hoặc sửa chữa nhà cửa; các khoản vay khác được dùng chủ yếu để mua sắm các thiết bị gia dụng như tivi, máy giặt; nâng cấp phương tiện đi lại hoặc những khoản vay tiền mặt phục vụ nhu cầu giáo dục như vay chi trả học phí. Điều này cho thấy người dân Việt Nam dần trở nên quen thuộc với việc tận dụng các khoản vay để nâng cao chất lượng cuộc sống.