Loạt ngân hàng lợi nhuận sụt giảm

Tính đến nay, đã có nhiều ngân hàng công bố kết quả quý III/2023, đáng chú ý có đến 3 ngân hàng ghi nhận lợi nhuận sụt giảm so với cùng kỳ.

Đầu tiên đó là PG Bank khi lợi nhuận trước thuế quý III/2023 là 56,6 tỷ đồng, giảm tới 60% so với cùng kỳ. Trong đó, tất cả các mảng kinh doanh bao gồm: thu nhập lãi thuần, hoạt động dịch vụ, kinh doanh ngoại hối, mua bán chứng khoán của PG Bank đều ghi nhận lãi quý III/2023 đều sụt giảm so với cùng kỳ.

Luỹ kế 9 tháng đầu năm, lợi nhuận trước thuế ngân hàng này đạt 360 tỷ đồng, giảm 7% so với cùng kỳ. Đến cuối tháng 9/2023, tổng tài sản của PG Bank đạt 47.832 tỷ đồng, giảm 2,4% so với cùng kỳ. Dư nợ cho vay khách hàng tăng 4,9%, đạt 30.485 tỷ đồng. Tiền gửi khách hàng tăng 9,1%, đạt 34.098 tỷ đồng.

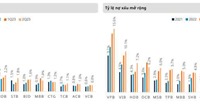

Trong khi đó, nợ xấu cuối tháng 9/2023 của PG Bank là 796 tỷ đồng, tăng 51 tỷ đồng so với đầu năm. Tỷ lệ nợ xấu/dư nợ cho vay tăng từ 2,56% hồi đầu năm lên 2,61% vào cuối quý III.

Tương tự, lợi nhuận trước thuế quý III/2023 của Bac A Bank ở mức 77 tỷ đồng, cũng giảm so với cùng kỳ năm 2022. Nguyên nhân lợi nhuận giảm chủ yếu do hoạt động kinh doanh cốt lõi (thu nhập lãi thuần) đạt 426 tỷ đồng trong quý III/2023.

Lũy kế 9 tháng đầu năm 2023, thu nhập lãi thuần của Bac A Bank chỉ giảm nhẹ 1%, còn 1.645 tỷ đồng. Mặc dù được tăng hoàn nhập lên gần 41 tỷ đồng, nhưng lãi trước thuế 9 tháng của nhà băng này vẫn giảm 23% so với cùng kỳ, còn hơn 551 tỷ đồng. Lãi sau thuế cũng giảm 22%, còn hơn 444 tỷ đồng. Với mục tiêu lãi sau thuế 880 tỷ đồng cho cả năm 2023, Bac A Bank mới thực hiện được 50% kế hoạch sau 9 tháng.

Nợ xấu tại Bac A Bank cuối tháng 9/2023 là 762 tỷ đồng, tăng thêm 83 tỷ so với cuối quý II. Tỷ lệ nợ xấu của Ngân hàng tăng từ 0,55% hồi đầu năm lên 0,7% cuối quý II và 0,77% cuối quý II/2023. Dù vậy, Bac A Bank tiếp tục nằm trong nhóm những ngân hàng có tỷ lệ nợ xấu thấp nhất. Còn tỷ lệ bao phủ nợ xấu tiếp tục sụt giảm, từ 204% hồi đầu năm xuống 158% cuối quý II/2023 và xuống tiếp 144%, cuối quý III/2023.

Trong khi đó, báo cáo tài chính của VPBank cho thấy, lợi nhuận trước thuế ngân hàng mẹ trong quý III/2023 đạt 3.076 tỷ đồng, giảm 36% so với cùng kỳ. Lũy kế 9 tháng, lợi nhuận trước thuế VPBank riêng lẻ đạt 10.973 tỷ đồng, giảm 45% so với cùng kỳ.

SSI Research dự báo, lợi nhuận các ngân hàng trong quý III/2023 sẽ có sự phân hóa sâu sắc. Trong nhóm ngân hàng nhà nước, VietinBank được dự báo là ngân hàng có mức tăng trưởng lợi nhuận tốt nhất, chủ yếu do chi phí dự phòng giảm từ mức cao cùng kỳ năm ngoái. Tín dụng VietinBank cuối tháng 9/2023 dự kiến sẽ tăng 9-10% so với đầu năm, song NIM giảm so với cùng kỳ nên lợi nhuận quý III/2023 của nhà băng dự kiến đạt 4.900 - 5.000 tỷ đồng.

Trong khi Vietcombank là ngân hàng được dự báo có lợi nhuận lớn nhất quý III/2023, dự kiến đạt khoảng 9.000 tỷ đồng, tăng 18% so với cùng kỳ. Còn BIDV là ngân hàng duy nhất ghi nhận lợi nhuận đi lùi trong quý III/2023 với mức giảm lợi nhuận khoảng 10-12% so với cùng kỳ, do gánh nặng trích lập dự phòng.

Dù vậy, với lợi nhuận trước thuế quý III/2023 được SSI Research dự báo đạt khoảng 6.100 - 6.200 tỷ đồng, BIDV vẫn đứng thứ hai trong nhóm ngân hàng TMCP quốc doanh về lợi nhuận.

Với nhóm tư nhân, ngân hàng được dự báo có lợi nhuận tăng trưởng cao nhất là Sacombank (tăng trưởng đến 63%), tiếp đến là MBB (19%), ACB (12%), HDBank (14%)… Ngược lại, có 5 ngân hàng dự báo lợi nhuận đi lùi trong quý III/2023 là MSB, Techcombank, TPBank, VIB và VPBank.

Lợi nhuận toàn ngành tăng trưởng thấp

Báo cáo mới nhất của CTCP Chứng khoán Bảo Việt (BVSC), lợi nhuận của ngành ngân hàng trong quý III và cả năm 2023 được dự báo ở mức thấp hơn so với những năm trước. Các nhà phân tích kỳ vọng mức tăng trưởng lợi nhuận ngân hàng (nhóm cổ phiếu được BVSC phân tích) so với cùng kỳ năm trước đạt 8% trong quý III, đạt 5,5% trong hai quý cuối năm và 5,2% trong cả năm 2023.

Sang năm 2024, lợi nhuận của nhóm ngành này mới có thể khởi sắc, ước đạt 18,9% khi nền kinh tế bắt đầu phục hồi.

Trước đó, nhiều công ty chứng khoán như VDSC, ACBS, TPS đã đưa ra dự báo lợi nhuận ngành ngân hàng năm 2023 tăng khoảng 10% so với năm 2022 tương ứng với tăng trưởng tín dụng đạt 10 - 12%. Như vậy, con số tăng trưởng dự kiến của BVSC chỉ bằng khoảng một nửa so các dự báo trước đó.

Sự sụt giảm lợi nhuận được lý giải bằng những lý do như biên lãi thuần (NIM) bị thu hẹp, tăng trưởng tín dụng thấp, nguồn thu từ mảng ngân hàng đầu tư và bảo hiểm cần thêm thời gian để hồi phục, sức ép trích lập dự phòng…

Tăng trưởng tín dụng tính đến ngày 29/9 đạt 6,92% so với cuối năm 2022, nhích thêm 1,36 điểm % trong chưa đầy nửa tháng. Sự tăng trưởng chậm của tín dụng được giải thích là do nền kinh tế khó khăn, thị trường địa ốc suy yếu, hoạt động sản xuất giảm tốc và lãi suất ở mặt bằng cao khiến nhu cầu tín dụng giảm.

Theo các chuyên gia BVSC, lãi suất tiền gửi đang giảm nhanh và kỳ vọng sẽ ảnh hưởng kéo theo lãi suất cho vay giảm và kinh tế nửa cuối năm có thể hồi phục tốt hơn.

"BVSC kỳ vọng mức tăng trưởng tín dụng toàn ngành sẽ vào khoảng 12-13% trong năm 2023 và quanh mức 13% trong năm 2024", chuyên gia BVSC đánh giá.

Theo kết quả điều tra xu hướng kinh doanh của tổ chức tín dụng trong quý IV/2023 do NHNN thực hiện vừa công bố, đa phần tổ chức tín dụng giảm kỳ vọng về lợi nhuận trong thời gian tới. Cụ thể, 82,6% tổ chức tín dụng kỳ vọng lợi nhuận trước thuế tăng trưởng dương trong năm 2023 so với năm 2022, có 13,8% tổ chức tín dụng lo ngại lợi nhuận tăng trưởng âm. Dư nợ toàn hệ thống ngân hàng sẽ tăng 4,6% trong quý IV và tăng 12,3% trong cả năm 2023.

Cổ phiếu ngân hàng đang thấp kỷ lục

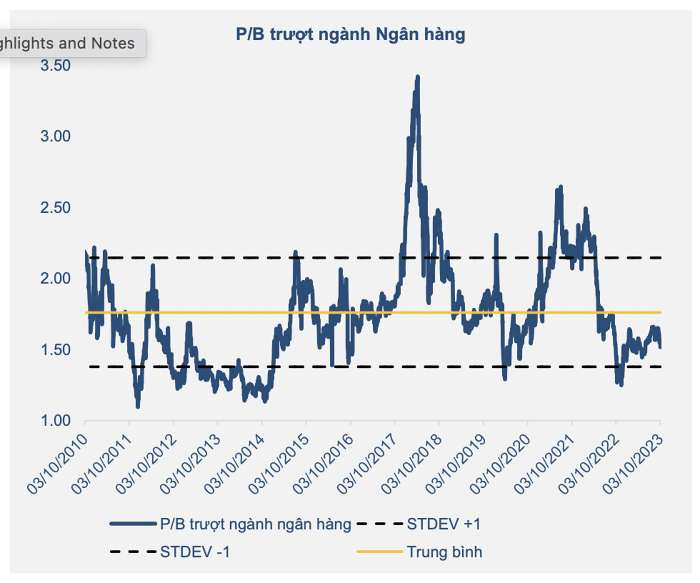

BVSC cho rằng, cổ phiếu ngành ngân hàng đang được định giá ở mức thấp kỷ lục. Mức P/B (hệ số giá/giá trị sổ sách) của nhiều ngân hàng đang ở mức thấp nhất kể từ năm 2016 đến nay, là cơ hội tốt để nắm giữ dài hạn. Các chuyên gia BVSC cho hay, lãi suất huy động đang giảm rất nhanh và kỳ vọng sẽ tác động làm giảm dần lãi suất cho vay, cùng với đó là nền kinh tế có thể phục hồi tốt hơn trong nửa cuối năm 2023. BVSC kỳ vọng, mức tăng trưởng tín dụng toàn ngành sẽ vào khoảng 12-13% trong năm 2023 và quanh mức 13% trong năm 2024.

Do đó, BVSC khuyến nghị nhà đầu tư tích lũy cổ phiếu ngân hàng khi có sự chiết khấu và đặt ra mục tiêu dài hạn. Rủi ro đối với ngành ngân hàng được các nhà phân tích chỉ ra là nợ xấu tăng nhanh và nguy cơ nền kinh tế phục hồi chậm hơn dự kiến.

Chứng khoán KB (KBSV) cũng đưa ra nhận định cho cổ phiếu ngân hàng là “thách thức còn đó, song vẫn sẽ có những cơ hội hấp dẫn”. KBSV đánh giá cao triển vọng dài hạn của ngành ngân hàng, với một số cái tên nổi bật như: Vietcombank (VCB), ACB và Sacombank (STB). Sau nhịp điều chỉnh gần đây, một số cổ phiếu như VCB, ACB, BID (BIDV) và CTG (Vietinbank) đã có mức chiết khấu sâu hơn. P/B toàn ngành đang tương đương giai đoạn 2016, khi thị trường bất động sản dần phục hồi.

Đồng quan điểm, ông Yang Seung Won, Phó tổng giám đốc Công ty Chứng khoán Shinhan Việt Nam cho rằng, lĩnh vực ngân hàng hiện đang đối mặt với nhiều thách thức, nhưng các giải pháp gần đây của Chính phủ nhằm tháo gỡ khó khăn cho lĩnh vực bất động sản, khơi thông dòng vốn cho nền kinh tế được kỳ vọng sẽ đem lại những kết quả tích cực, giúp giảm áp lực cho hệ thống ngân hàng.

Mặt khác, theo ông Yang, các ngân hàng Việt Nam hiện nay đã chủ động hơn trong việc kiểm soát rủi ro, trích lập dự phòng nợ xấu và làm dày “bộ đệm” vốn để ứng phó tốt hơn với những cú sốc của nền kinh tế. Tỷ lệ an toàn vốn (CAR) của toàn hệ thống ngân hàng thương mại Việt Nam đến tháng 7/2023 vẫn duy trì ở mức cao 11,58% (giảm nhẹ so với mức 11,72% cuối năm 2022).

Cũng theo ông Yang, kết quả kinh doanh của nhóm ngân hàng niêm yết trên HOSE dự kiến vẫn tích cực hơn các nhóm ngành khác trong năm nay và năm sau, với lợi nhuận trước thuế ước tính tăng trưởng lần lượt 8% so với cùng kỳ và 17% so với cùng kỳ năm trước.

P/B cho năm 2024 của nhóm ngân hàng sẽ về mức hấp dẫn 1.5x-1.6x, thấp hơn từ 15-25% so với mức định giá P/B trung bình 5 năm trở lại đây. Do đó, ông Yang cho rằng, cơ hội đầu tư ở cổ phiếu ngân hàng vẫn rất tiềm năng.

Nguồn: https://thuongtruong.com.vn/news/du-bao-loi-nhuan-tang-truong-thap-co-phieu-nganh-ngan-hang-co-con-trien-vong-110783.html

.JPG)

.JPG)

.jpg)