Tháng 2, chỉ số VN-Index ghi nhận đà lao dốc trước diễn biến tiêu cực của dịch bệnh Sars-Cov-2 (covid-19). Hàng loạt các mã cổ phiếu thuộc nhiều nhóm ngành khác nhau đều giảm điểm với sự bán ròng mạnh từ khối ngoại. Hiệu ứng thông tin từ dịch bệnh gây áp lực lên VN-Index bất chấp thông tin quỹ ETF VN DIAMOND đã được cấp phép đưa vào hoạt động trong tháng.

Tính đến ngày 28/2/2020, VN-Index giảm 54,4 điểm so với thời điểm cuối tháng trước, trong khi đó, HNX-Index tăng 7,22 điểm. Thanh khoản bình quân hai sàn tăng 15,8% so với tháng 1/2019, đạt 4.793 tỷ đồng/phiên (tương ứng gần 206,9 triệu USD/phiên).

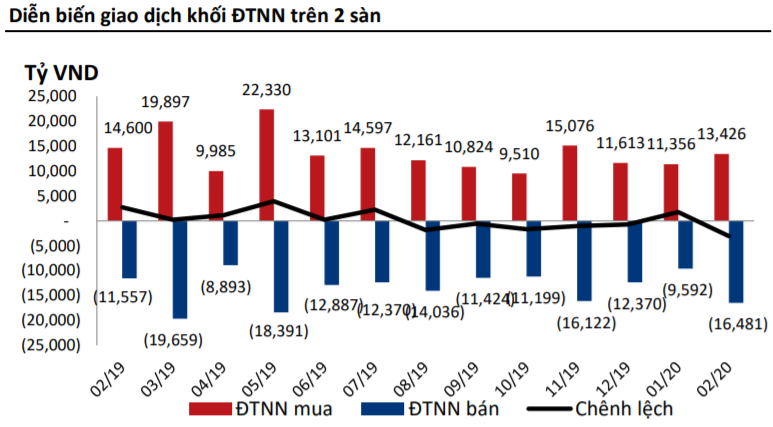

Đáng chú ý, khối ngoại quay trở lại bán ròng trong tháng 2. Khối ngoại bán ròng tổng cộng -2.813 tỷ đồng và -242 tỷ đồng trên sàn HNX.

Trong tháng 2, thị trường chỉ có 2/19 ngành tăng điểm. Trong đó, lĩnh vực truyền thông tăng mạnh nhất với hiệu suất 27,4% nhờ cổ phiếu YEG và IHK với mức tăng lần lượt là 62,2% và gần 19%. Nhóm giảm điểm mạnh nhất là du lịch và giải trí do sự giảm sâu của HVN (gần 30%) và VJC (16,8%).

Theo nhận định từ CTCP Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam (HOSE, Mã: BSI), dù diễn biến dịch bệnh phức tạp và khó lường, VN-Index nói chung và các cổ phiếu nói riêng đang có dấu hiệu bán quá bởi yếu tố tâm lý.

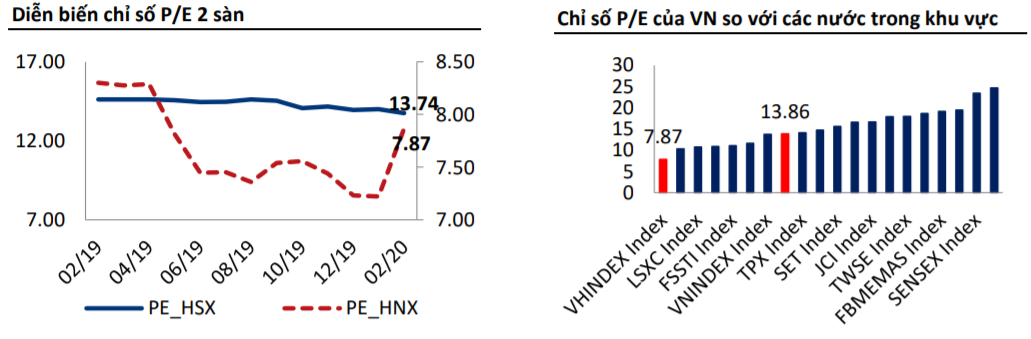

Tháng 2, P/E của VN-Index giảm xuống mức 13,73 lần, tương ứng 8,1% so với cùng kì năm ngoái; HNX-Index tăng trở lại mức 7,87 lần tương ứng 9%. P/E của cả hai sàn đều đang ở vùng thấp trong vòng 4 năm qua. So với tháng 1, P/E của chỉ số VN-Index giảm xuống vị trí thứ 14 và HNX-Index giữ ở vị trí thứ 20 trong khu vực châu Á.

Dựa vào lịch sử thị trường chứng khoán phản ứng với diễn biến dịch bệnh trong quá khứ, cân nhắc các yếu tố nội tại kinh tế và thị trường, BSC cho rằng đợt giảm điểm này đang mở ra cơ hội lớn với hoạt động đầu tư trung hạn.

VN-Index dự báo chịu áp lực giảm điểm trong 1 đến 2 tuần đầu tháng 3 và sẽ hồi phục lại trên 925 điểm. Thông tin hỗ trợ chính sách (nếu có) sẽ quyết định cường độ và cao độ của đợt hồi phục.

Trong trường hợp tích cực, VN-Index có thể phục hồi sau đợt bán tháo với tích lũy trên 925 điểm và tăng dần trên 950 điểm vào cuối tháng 3 khi có thông tin hỗ trợ.

Trường hợp tiêu cực, VN-Index có thể đóng cửa dưới 873 điểm nếu diễn biến dịch bệnh tiêu cực và áp lực tiếp tục thoái vốn từ khối ngoại.

Cơ hội đầu tư trung hạn

Theo BSC, nhóm cổ phiếu có triển vọng tích cực trong thời gian tới gồm ngân hàng, bán lẻ, công nghệ thông tin – bưu chính viễn thông. Ngoài ra, ngành y tế và dược phẩm cũng hưởng lợi.

Đối với ngành ngân hàng, dù dịch virus corona đang bùng phát toàn cầu nhưng một số nhà băng Việt Nam vẫn tự tin đặt mục tiêu kinh doanh bứt phá.

Một trong những cái tên được chú ý nhiều nhất là Vietcombank, ngân hàng này đặt mục tiêu lợi nhuận sau thuế hơn 26.500 tỷ đồng trong năm 2020. VietinBank kỳ vọng các chỉ tiêu lợi nhuận trước thuế tăng trưởng từ 10% trở lên, tổng tài sản tăng trưởng từ 6 đến 8%, tín dụng tăng trưởng khoảng 8 đến 10%, tỷ lệ nợ xấu kiểm soát dưới 2%. Bên cạnh đó, BIDV đưa kế hoạch lợi nhuận trước thuế hợp nhất 12.600 tỷ đồng.

Đáng nói, mức tăng trưởng dự kiến của các ngân hàng tư nhân cũng rất tích cực. Cụ thể, Eximbank đặt mục tiêu lợi nhuận trước dự phòng năm 2020 là 2.400 tỷ đồng. Kienlongbank với lợi nhuận trước thuế 750 tỷ đồng. Ngoài ra, Hội đồng quản trị ACB dự kiến trình ĐHĐCĐ thường niên thông qua chỉ tiêu lợi nhuận 8.700 tỷ đồng, tỷ lệ chi trả cổ tức 25%.

Công ty Chứng khoán SSI dự báo, tăng trưởng tín dụng năm 2020 sẽ được giữ ở nhịp độ như năm 2019, có thể thấp hơn. Quy mô tín dụng hiện tại của Việt nam đã đạt 8,2 triệu tỷ đồng, bằng 138% GDP, một tỷ lệ tương đối cao trong khi điều này còn tiếp tục tăng trong một vài năm tới do tăng trưởng GDP khó vượt trên tăng trưởng tín dụng.

Mặc dù tổng tín dụng có thể tăng chậm lại nhưng tín dụng cho các ngành nghề ưu tiên hay sản xuất kinh doanh nói chung sẽ vẫn tăng cao. Năm 2019, tín dụng với nhóm doanh nghiệp vừa và nhỏ tăng 16%, nhóm ngành công nghệ cao tăng 15% trong khi tín dụng chung tăng dưới 14%.

Ngoài ra, theo kết quả khảo sát của CTCP Báo cáo Đánh giá Việt Nam (Vietnam Report), 100% các chuyên gia nhận định ngành Dược phẩm Việt Nam trong giai đoạn 2019/2020 tiếp tục tăng trưởng ở mức hai con số, trong đó gần 80% chuyên gia cho rằng tăng trưởng sẽ tiếp tục ổn định ở mức từ 10 - 15%.

Theo Vietnam Report, sự phát triển của kênh ETC là do một số yếu tố, gồm chính sách bảo hiểm y tế của Chính phủ, tỷ lệ người dân tham gia bảo hiểm y tế ngày càng cao dẫn đến việc chi tiêu thuốc cho khu vực này sẽ ngày càng chiếm chủ đạo trong tương lai.

Thứ hai, khối bệnh viện tư nhân ngày càng phát triển mạnh mẽ góp phần gia tăng thuốc trong khối điều trị. Thứ ba, nhận thức về sức khỏe ngày càng được nâng cao sẽ làm nhiều người đến bệnh viện hơn.

Mới đây, Công ty Cổ phần Dược phẩm Imexpharm (HOSE: IMP) cũng đặt mục tiêu sản xuất kinh doanh năm 2020 với doanh thu thuần đạt 1.750 tỷ đồng, lợi nhuận trước thuế 260 tỷ đồng, tăng trưởng tương ứng 23% và 28,4% so với kết quả năm 2019.

.jpg)

.jpg)

.jpg)