Trên thực tế, vài năm trở lại đây các công ty bảo hiểm liên tục báo lỗ, đáng chú ý hầu hết đều là doanh nghiệp có vốn góp nước ngoài. Trong "tứ trụ" của ngành bảo hiểm (Bảo hiểm Bảo Việt, Prudential, Manulife, Dai-ichi) thì có tới 2 doanh nghiệp báo lỗ, 1 doanh nghiệp sụt giảm về lợi nhuận, duy chỉ có Bảo hiểm Bảo Việt còn vững vàng ở ngôi đầu.

Lợi nhuận tăng chậm, chi phí ăn sâu vào lãi

Thay vì cập nhật các số liệu mang tính "vạch áo cho người xem lưng" như số hợp đồng tái tục bảo hiểm, con số lợi nhuận, chi phí hoạt động,... thì các doanh nghiệp lại tô màu hồng cho báo cáo của mình bởi những con số tăng trưởng về tư vấn viên, số lượng văn phòng, chi nhánh trên toàn quốc, Top đầu doanh thu khai thác mới hay vốn điều lệ hàng nghìn tỷ.

Nhìn qua Báo cáo tài chính (BCTC) của 1 số công ty bảo hiểm có thể nhận thấy hầu hết đều có doanh thu tăng cao nhưng chi phí đội lên quá nhanh, ăn sâu vào lợi nhuận khiến cho doanh nghiệp liên tục thua lỗ.

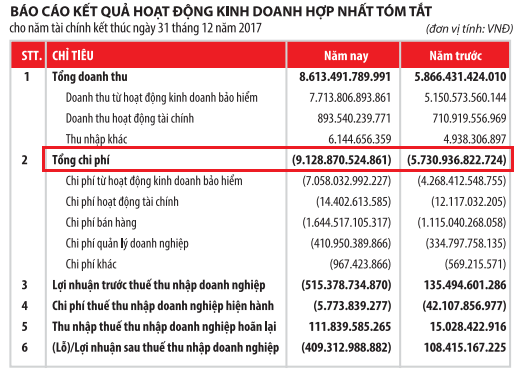

Dai-ichi Life

Công ty bảo hiểm nhân thọ Dai-ichi Life trực thuộc Dai-ichi Life Holdings Inc. và là thành viên của Tập đoàn Dai-ichi Life. Dai-ichi Life thành lập năm 2007, là công ty 100% vốn nước ngoài.

Mặc dù doanh thu của doanh nghiệp này tăng từ 5.860 tỷ đồng năm 2016 lên trên 8.600 tỷ đồng trong năm 2017 nhưng chi phí đội lên quá nhanh, từ 5.730 tỷ đồng lên trên 9.120 tỷ đồng trong năm 2017, tăng gần 60% khiến cho sự gia tăng của doanh thu không đủ đề bù lại cho áp lực tăng chi phí.

Có thể thấy tất cả các khoản chi phí của đơn vị này trong năm 2017 đều đội lên nhiều so với cùng kỳ 2016 và ăn sâu vào doanh thu khiến cho doanh nghiệp có khoản lợi nhuận âm gần 410 tỷ đồng.

Chi phí hoạt động tăng nhanh, ăn hết lãi, khiến cho lợi nhuận liên tục ở con số âm qua các năm, từ đó mà các chỉ số thanh toán của Dai-ichi Life trong năm 2017 sụt giảm. Cụ thể, khả năng thanh toán nhanh giảm từ 3,21 xuống còn 2,84; khả năng thanh toán hiện hành giảm từ 3,22 xuống còn 3,85.

Manulife

Công ty bảo hiểm Manulife là thành viên của Manulife Financial, là doanh nghiệp có vốn đầu tư nước ngoài, có mặt tại Việt Nam từ năm 1999.

Năm 2017, Manulife có tổng doanh thu đạt trên 10.066 tỷ đồng, tăng 34% so với năm 2016, trong đó tổng doanh thu phí bảo hiểm đạt 8.014 tỷ đồng, tăng 32% so với năm 2016.

Tuy nhiên, tổng chi phí hoạt động đội lên 11.311 tỷ đồng, tăng hơn gần 40% so với cùng kỳ. Điều này đã khiến cho doanh nghiệp này lỗ sau thuế là trên 993 tỷ đồng trong khi năm 2016 lãi hơn 372 tỷ đồng.

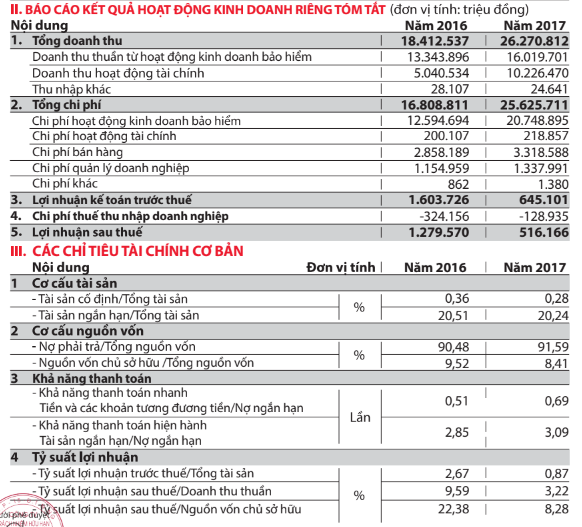

Prudential

Prudential Việt Nam chính thức đi vào hoạt động năm 1999, là doanh nghiệp có vốn đầu tư nước ngoài.

Năm 2017, doanh thu của Prudential đạt 26.270 tỷ đồng năm 2017, tăng mạnh so với con số 18.412 tỷ đồng năm 2016.

Tuy nhiên, sự gia tăng của các chi phí từ 16.808 tỷ đồng năm 2016 lên 25.625 tỷ đồng trong năm 2017 đã khiến cho lợi nhuận sụt giảm đáng kể.

Đáng chú ý khi chi phí hoạt động kinh doanh bảo hiểm chiếm tới 80% chi phí chung, cùng với đó các khoản chi phí khác như chi phí hoạt động tài chính, chi phí bán hàng,... tăng cao đã ăn sâu vào lợi nhuận khiến cho lợi nhuận doanh nghiệp thu hẹp đáng kể.

Do đó, lợi nhuận sau thuế của Prudential chỉ đạt gần 516 tỷ đồng, giảm mạnh so với con số 1.279 tỷ đồng năm 2016.

Có thể thấy áp lực cạnh tranh cùng việc các doanh nghiệp tìm gia tăng số lượng hợp đồng bảo hiểm cũng như mở rộng các chi nhánh, tuyển dụng số lượng lớn nhân viên tư vấn đã khiến cho chi phí hoạt động kinh doanh bảo hiểm của hầu hết các doanh nghiệp đều tăng nhanh.

Vì sao doanh nghiệp bảo hiểm thi nhau... thua lỗ?

Mặc dù dư địa thị trường bảo hiểm Việt Nam đang còn khá nhiều, là miếng bánh hấp dẫn đối với cả nhà đầu tư nước ngoài và trong nước nhưng chẳng con đường nào đến thành công mà lại trải đầy hoa hồng, thị trường bảo hiểm nhân thọ trong nước đang quá nhiều áp lực với những cuộc chạy đua siêu tốc cả về doanh thu và thị phần.

Phải chăng vì vậy mà các doanh nghiệp bảo hiểm thi nhau thua lỗ? Kể từ năm 2015 trở lại đây, các doanh nghiệp bảo hiểm nhân thọ liên tục báo lỗ dù cho số lượng các phòng giao dịch, chi nhánh vẫn gia tăng, doanh thu bảo hiểm tăng trưởng ổn định.

Manulife và Dai-ichi là 2 doanh nghiệp có khoản thua lỗ lớn nhất trong năm 2017, dù là doanh nghiệp nằm trong top đầu và có doanh thu khai thác mới tăng trưởng mạnh. Đáng chú ý, cả Manulife và Dai-ichi đều liên tục mở rộng các phòng giao dịch, chi nhánh trên cả nước trong năm qua.

Cuộc chiến khốc liệt giữa các doanh nghiệp bảo hiểm đã khiến cho áp lực phải mở rộng thị phần, tăng trưởng số lượng các chi nhánh, phòng giao dịch cũng như tuyển dụng không giới hạn các tư vấn viên ngày càng gia tăng. Do đó mà các chi phí cho những chi nhánh mới cũng như cho lượng nhân công cực lớn đã "ăn" gần hết lợi nhuận của doanh nghiệp.

Dẫu biết doanh thu của các công ty bảo hiểm còn đến từ các khoản đầu tư tài chính, đầu tư bất động sản nhưng hoạt động cốt lõi vẫn là nghiệp vụ bảo hiểm nhưng việc thua lỗ triền miên trong hoạt động cốt lõi của mình liệu chăng là những dự báo xấu cho doanh nghiệp bảo hiểm?

Khó lòng mà đổ lỗi hoàn toàn do chi phí gia tăng mà lãi không đủ bù lỗ, cũng cần tỉnh táo để nhìn vào bức tranh tổng thể của các doanh nghiệp, bên cạnh nguyên nhân khách quan thì những yếu kém trong nội tại doanh nghiệp cũng chính là nguyên nhân dẫn đến thua lỗ trong hoạt động kinh doanh của doanh nghiệp bảo hiểm.

Bảo hiểm là một lĩnh vực hoạt động rất phức tạp nhưng với "tuổi đời" lên tới hàng chục năm như Prudential, Manulife hay Dai-ichi thì những yếu kém trong nội tại doanh nghiệp liệu chăng là một điều xa xỉ?

Tuy vậy, nhìn vào báo cáo tài chính với những khoản chi phí đội cao, các báo cáo mang tính chất quảng cáo với số lượng chi nhánh, phòng giao dịch cũng như số lượng tư vấn viên "khủng" thì cũng phần nào hiểu được vì sao chi phí của các doanh nghiệp này lại tăng nhanh đến thế.

Đối với các doanh nghiệp bảo hiểm, nếu không xây dựng được một hệ thống công nghệ thông tin toàn diện, quản lý chặt chẽ và thống nhất các khâu từ khi bắt đầu hợp đồng tới khi ký kết hợp đồng và trả quyền lợi cho khách hàng thì rất dễ xảy ra các xung đột, mâu thuẫn, dẫn tới các hành vi tham ô, chiếm dụng phí bảo hiểm, gian lận bồi thường.

Ngoài ra, sự tăng trưởng nóng về số lượng chi nhánh cũng như nhân viên khiến doanh nghiệp không kiểm soát được chất lượng dịch vụ, đây là nguyên nhân dẫn tới những vụ việc bảo hiểm lừa đảo người mua, trốn tránh trách nhiệm như câu chuyện của Prudential hay Dai-ichi trong thời gian qua.

Lọt vào top đầu, mở rộng thị phần, tăng trưởng doanh thu khai thác mới... là những mục tiêu chung của các doanh nghiệp bảo hiểm nhưng làm thế nào để giữ được khách hàng, để có những hợp đồng tái tục bảo hiểm sau 1 năm ký kết thì còn là câu chuyện dài đối với các doanh nghiệp.

Và câu chuyện trước hết là làm thế nào để lợi nhuận không còn tăng trưởng âm thay vì tìm cách tô màu hồng cho các báo cáo hàng năm chứ đừng càng kinh doanh càng... lỗ, bởi lợi nhuận của doanh nghiệp đánh giá hiệu quả kinh doanh của chính doanh nghiệp đó, thể hiện sức khỏe của doanh nghiệp. Đây cũng là một con số để khách hàng nhìn vào và lựa chọn đầu tư hay không bên cạnh những ưu việt của doanh nghiệp trong hoạt động cung cấp dịch vụ bảo hiểm.