Số doanh nghiệp vận tải, kho bãi đăng ký thành lập mới tăng

Theo Báo cáo logistics Việt Nam năm 2021 của Bộ Công Thương, trong 9 tháng năm 2021, số doanh nghiệp vận tải, kho bãi đăng ký thành lập mới tăng 4,61%, số vốn tăng 43% so với cùng kỳ năm 2020. Đồng thời, trong năm 2021, nhiều doanh nghiệp ngành logistics tăng trưởng doanh thu và lợi nhuận, hầu hết có mức tăng hai con số.

Minh chứng rõ nhất là do kinh tế trong nước dần phục hồi trở lại dẫn đến hoạt động vận tải đường biển và thủy nội địa 10 tháng năm 2021 ghi nhận hồi phục so với cùng kỳ 2020. Cụ thể, khối lượng hàng hóa vận tải đường biển và thủy nội địa 10 tháng năm 2021 ước đạt lần lược 68,1 triệu tấn, tăng 2,9% so với cùng kỳ và 265 triệu tấn giảm 3,2% so với cùng kỳ, cải thiện đáng kể so với mức giảm 4,2% và 11,6% trong 10 tháng năm 2020. Đáng chú ý, tổng trọng tải tàu biển tăng mạnh 22% so với cùng kỳ (Minh Anh, 2021).

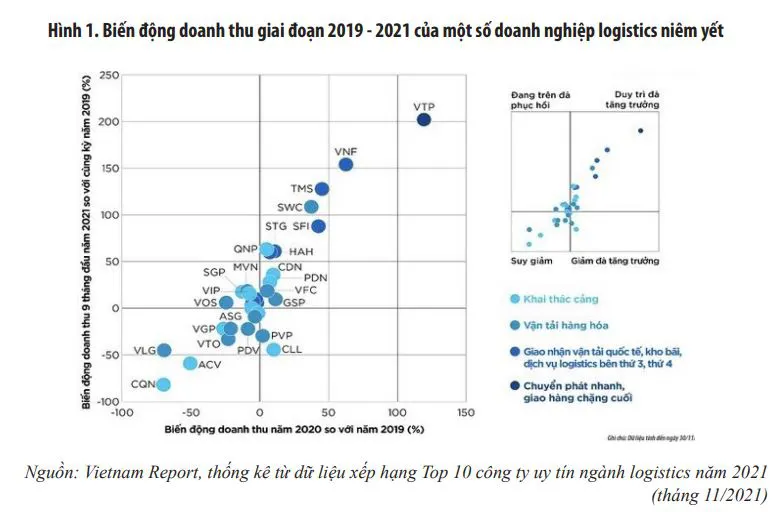

Kết quả khảo sát doanh nghiệp ngành logistics do Vietnam Report (công ty tiên phong trong lĩnh vực báo cáo đánh giá xếp hạng doanh nghiệp, sản phẩm và dịch vụ tại Việt Nam) thực hiện trong tháng 11/2021 cho thấy, 80% số doanh nghiệp đạt được tăng trưởng doanh thu và lợi nhuận trong năm nay so với năm 2020, thậm chí 83% số doanh nghiệp còn ghi nhận tăng trưởng so với năm 2019 – thời điểm trước đại dịch. Khi phân tích sâu hơn, Vietnam Report nhận thấy bức tranh kinh tế ngành logistics năm vừa qua có sự phân hóa nhất định.

Đầu tiên là sự phân hóa theo quy mô. Việt Nam hiện có khoảng 4.000-4.500 doanh nghiệp cung cấp logistics trực tiếp và có đến hơn 30.000 công ty liên quan. Các đợt bùng phát dịch liên tiếp đã bào mòn sức chống chịu của đại bộ phận doanh nghiệp logistics. Tác động chủ yếu nằm ở nhóm doanh nghiệp vừa và nhỏ – bộ phận chiếm hơn 90% số doanh nghiệp toàn ngành.

Trong khi đó, tác động tiêu cực đối với những doanh nghiệp lớn được hạn chế bớt nhờ vị thế thị trường và nền tảng vốn vững chắc. Không những vậy, sự rút lui của một bộ phận doanh nghiệp vừa và nhỏ còn tạo cơ hội cho nhóm doanh nghiệp lớn gia tăng thị phần.

Theo đó, đại dịch góp phần đẩy nhanh quá trình phân cực giữa những doanh nghiệp dẫn đầu với nhóm còn lại trong ngành. Tiếp theo là sự phân hóa theo nhóm ngành hoạt động (Tiền Phong, 2021). Bên cạnh đó, số liệu từ Cục Hàng hải cũng cho thấy, trong 11 tháng đầu năm 2021, tổng khối lượng hàng hóa thông qua cảng biển Việt Nam đạt 647 triệu tấn, tăng 2% so với cùng kỳ năm 2020.

Đáng chú ý, mặc dù một số cảng biển lớn khu vực phía Nam chịu tác động mạnh của dịch bệnh nhưng tổng khối lượng hàng container qua cảng biển cả nước vẫn duy trì mức tăng trưởng rất tích cực, ước đạt hơn 22 triệu TEU, tăng 8% so với cùng kỳ năm trước (Minh Đức, 2021). Báo cáo tài chính của 34 doanh nghiệp logistics niêm yết trên sàn chứng khoán, kết thúc Quý III/2021, nhóm hỗ trợ vận tải (giao nhận, kho bãi, dịch vụ logistics bên thứ 3, thứ 4; chuyển phát nhanh, giao hàng chặng cuối…) ghi nhận kết quả tích cực hơn hẳn nhóm vận tải hàng hóa và khai thác cảng.

Cũng trong 9 tháng năm 2021, có 2.509 doanh nghiệp vận tải kho bãi phải tạm ngừng hoạt động, tăng 14,1% so với cùng kỳ năm 2020, chiếm 5,56% tổng số doanh nghiệp tạm ngừng hoạt động của cả nước. Đồng thời có 571 số doanh nghiệp hoàn tất thủ tục giải thể, tăng 17,7% so với cùng kỳ năm 2020, chiếm 4,46% tổng số doanh nghiệp giải thể của cả nước.

Các doanh nghiệp logistics Việt Nam tiếp tục phải đối mặt với việc cạnh tranh gay gắt với các doanh nghiệp logistics nước ngoài. Chưa kể, doanh nghiệp dịch vụ logistics Việt Nam chiếm tỷ trọng lớn (khoảng 95%), nhưng đa số là các doanh nghiệp nhỏ và siêu nhỏ cung cấp các dịch vụ chưa có giá trị gia tăng cao. Vì vậy, doanh thu của các doanh nghiệp logistics nước ngoài luôn chiếm thị phần logistics cao hơn (Như Loan, 2021).

Triển vọng ngành logistics Việt Nam năm 2022

Báo cáo của Technavio công bố tháng 3/2021 dự báo thị trường logistics sẽ tăng trưởng với tốc độ 1,5%/năm trong giai đoạn 2021-2025 (Thanh Thư, 2021). Tuy nhiên, với diễn biến phức tạp của đại dịch Covid-19 gần đây cùng sự xuất hiện của các biến chủng virus mới có tốc độ lây lan nhanh hơn, khó lường hơn như Delta và Omicron, theo đánh giá của UNCTAD, năm 2022 vẫn sẽ là một năm bất định đối với thương mại toàn cầu, theo đó, triển vọng ngành logistics toàn cầu trong năm tới vẫn còn là một ẩn số.

Dẫu vậy, logistics vẫn là lĩnh vực đang thu hút đầu tư mạnh tại Việt Nam và dự báo sẽ tăng trưởng vượt trội nhờ các ngành công nghiệp phụ trợ, chế tạo ô tô, linh kiện điện tử và chính sách đầu tư của Nhà nước vào các vùng kinh tế trọng điểm. Đòn bẩy thúc đẩy logistics còn đến từ Hiệp định Thương mại tự do Việt Nam - Liên minh châu Âu (EVFTA). Sau những ảnh hưởng do Covid-19, tín hiệu thị trường vào những tháng cuối năm cho thấy bức tranh tươi sáng của ngành logistics Việt Nam trong tương lai gần.

Điểm sáng nổi bật nhất của ngành chính là hoạt động chuyển phát nhanh, giao hàng chặng cuối (last mile delivery). Đây là hoạt động vận tải hàng hóa từ trung tâm phân phối/kho lưu trữ hàng hóa đến người tiêu dùng cuối cùng. Chiếm đến 28% tổng chi phí vận chuyển hàng hóa, sự chuyển dịch của dòng hàng ở khâu cuối cùng này đang dần đóng vai trò quyết định trong trải nghiệm khách hàng đối với dịch vụ của doanh nghiệp, đặc biệt đối với các nhà bán lẻ trong thời đại của thương mại điện tử (e-commerce) và tiếp thị đa kênh (omni-channel).

Theo Báo cáo của Ngân hàng Thế giới (World Bank), thị trường logistics dành cho thương mại điện tử Việt Nam hiện có quy mô lên đến 560 triệu USD (Đỗ Thị Thúy, 2020). Đáng chú ý, các công ty thương mại điện tử lớn hiện nay đang dần xây dựng hệ sinh thái của mình, trong đó e-logistics là một trụ cột quan trọng. Thị trường đang trở nên năng động hơn, môi trường cạnh tranh cũng gay gắt hơn.

Các startup với sự hỗ trợ từ các khoản vốn đầu tư mạo hiểm, đang cố gắng xâm nhập vào thị trường logistics với các nền tảng (platform) công nghệ cao, không đòi hỏi tài sản, được thiết kế để khai thác triệt để năng lực sẵn có trên thị trường. Còn các doanh nghiệp truyền thống đang tiếp tục củng cố sức mạnh thông qua việc mở rộng chuỗi cung ứng và nỗ lực đầu tư cho chuyển đổi số, từ đó góp phần “thay da đổi thịt” ngành logistics Việt Nam.

Đề xuất một số kiến nghị

Để phục hồi ngành logistics Việt Nam trước tác động của đại dịch Covid-19 và thích ứng với trạng thái bình thường mới, bài viết đề xuất một số kiến nghị như sau:

Một là, Chính phủ cần tập trung hoàn thiện hệ thống các quy định, cơ chế, chính sách liên quan đến ngành, lĩnh vực logistics; đảm bảo tính ổn định, đồng bộ, tính minh bạch, khả thi, giảm mạnh thủ tục hành chính và các rào cản để giảm chi phí thực thi cho người dân, doanh nghiệp.

Đặc biệt là hoàn thiện cơ chế chính sách, huy động nguồn lực, giải pháp tiết giảm chi phí, thúc đẩy phát triển logistics cho từng lĩnh vực giao thông (đường bộ, đường biển, đường thủy, đường sắt, đường không), cho từng vùng, miền, địa phương. Cùng với đó, triển khai các nhóm giải pháp tổng thể trong các lĩnh vực thuế, phí, hải quan… nhằm rút ngắn thời gian, nâng cao chất lượng, giảm chi phí cho các hoạt động logistics.

Hai là, rà soát các quy hoạch, kế hoạch, đảm bảo tính đồng bộ kết nối của hệ thống kết cấu hạ tầng với mục tiêu phát triển ngành dịch vụ logistics; bảo đảm các quy hoạch, kế hoạch về phát triển kết cấu hạ tầng phù hợp với các chiến lược, quy hoạch về sản xuất công nghiệp, nông nghiệp, xuất nhập khẩu, chiến lược phát triển kinh tế - xã hội của các địa phương.

Trên cơ sở quy hoạch, xác định rõ danh mục các dự án ưu tiên đầu tư, từ đó có các giải pháp huy động nguồn lực hợp lý để đầu tư một cách hiệu quả. Nghiên cứu để quy hoạch, đầu tư xây dựng các trung tâm dịch vụ logistic lớn có khả năng kết nối tốt với các cảng, các tuyến vận tải chính.

Ba là, cần ưu tiên tối đa nguồn lực để hoàn thiện kết cấu hạ tầng, thúc đẩy phát triển logistics. Đẩy nhanh tiến độ đầu tư các công trình giao thông lớn, đặc biệt là tuyến cao tốc Bắc - Nam từ Lạng Sơn đến Cà Mau; các tuyến cao tốc liên vùng, vành đai; sân bay Long Thành, nâng cấp sân bay Nội Bài, Tân Sơn Nhất; hệ thống cảng cửa ngõ quốc tế, cảng thủy nội địa…

Bên cạnh đó, triển khai đầu tư xây dựng hệ thống trung tâm logistics trên cả nước; mở rộng kết nối hạ tầng logistics với các nước trong khu vực ASEAN, Đông Bắc Á và các khu vực khác trên thế giới nhằm phát huy tác dụng của vận tải đa phương thức, vận tải xuyên biên giới và quá cảnh. Đẩy mạnh ứng dụng công nghệ thông tin trong quản lý điều hành, khai thác vận tải, liên kết các phương thức vận tải, quản lý vận tải đa phương thức, dịch vụ logistics.

Bốn là, Chính phủ cần hỗ trợ doanh nghiệp trong quá trình triển khai các cam kết hội nhập kinh tế quốc tế, kịp thời tháo gỡ các vướng mắc của doanh nghiệp về các vấn đề chính sách và thực thi các Hiệp định thương mại tự do như: Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương (CPTPP), Hiệp định Thương mại tự do Việt Nam - Liên minh châu Âu (EVFTA) và sắp tới là Hiệp định Đối tác Kinh tế Toàn diện Khu vực (RCEP).

Năm là, tăng cường đào tạo, nâng cao nhận thức và chất lượng nguồn nhân lực. Các trường đại học cần nghiên cứu xây dựng chương trình, giáo trình đào tạo về logistics, thành lập khoa logistics; công nhận chuyên ngành đào tạo logistics. Xây dựng bộ tiêu chuẩn nghề và khung trình độ quốc gia đào tạo nghề về logistics tương thích với trình độ chung của ASEAN và quốc tế. Các cơ sở đào tạo nghề triển khai đào tạo nghề liên quan đến logistics.

Đồng thời, hợp tác với các tổ chức đào tạo nước ngoài tiến hành các khóa đào tạo dựa trên thực tế nhằm nâng cao hiệu quả công tác đào tạo, huấn luyện nhân lực về logistics.

Mặc dù một số cảng biển lớn khu vực phía Nam chịu tác động mạnh của dịch bệnh nhưng tổng khối lượng hàng container qua cảng biển cả nước vẫn duy trì mức tăng trưởng rất tích cực, ước đạt hơn 22 triệu TEU, tăng 8% so với cùng kỳ năm trước.

Kết quả khảo sát doanh nghiệp ngành logistics do Vietnam Report thực hiện trong tháng 11/2021 cũng cho thấy, 80% số doanh nghiệp đạt được tăng trưởng doanh thu và lợi nhuận trong năm nay so với năm 2020, thậm chí 83% số doanh nghiệp còn ghi nhận tăng trưởng so với năm 2019 - thời điểm trước đại dịch.

Nguồn: https://kinhtemoitruong.vn/trien-vong-nganh-logistics-viet-nam-nam-2022-66456.html

.jpeg)

.jpeg)