Triển vọng thị trường tháng 5

Lợi nhuận toàn thị trường giảm nhẹ 2,6% so với cùng kì trong quý I (dữ liệu bao gồm gần 700 doanh nghiệp chiếm 25,8% vốn hóa toàn thị trường đã công bố báo cáo tài chính.

Tính đến ngày 24/4/2023, có 697 công ty niêm yết trên sàn chứng khoán, chiếm 25,8% vốn hóa thị trường, đã công bố kết quả kinh doanh quý I với mức tăng trưởng lợi nhuận ròng giảm 2,6% so với cùng kì. Trong đó, ngành Bất động sản tăng 69,4%, hiện đang là ngành dẫn dắt tăng trưởng lợi nhuận, đóng góp 16,2% vào tăng trưởng toàn thị trường, chủ yếu đến từ kết quả kinh doanh quý I vượt trội của VHM đạt 11.917 tỷ đồng (tăng 162%).

Ngược lại, ngành Hóa Chất giảm 67,6%, gây ảnh hưởng xấu nhất tới tăng trưởng lợi nhuận toàn thị trường bởi giá các loại hóa chất như phốt pho và phân bón đều giảm mạnh. Đặc biệt, nếu sử dụng kết quả kinh doanh quý I ước tính của một số ngân hàng niêm yết thì lợi nhuận ngành ngân hàng sẽ tăng trưởng khoảng 14% so với cùng kì trong quý I/2023, đóng góp 5,8% vào tăng trưởng lợi nhuận của các công ty niêm yết. Điều này giúp tăng trưởng lợi nhuận ròng toàn thị trường quý I/2023 tăng 5,6%. Tuy nhiên, ở chiều ngược lại vẫn còn một số ngành được dự báo có kết quả tiêu cực vẫn chưa công bố hết như Thép, Chứng khoán, Dầu khí.

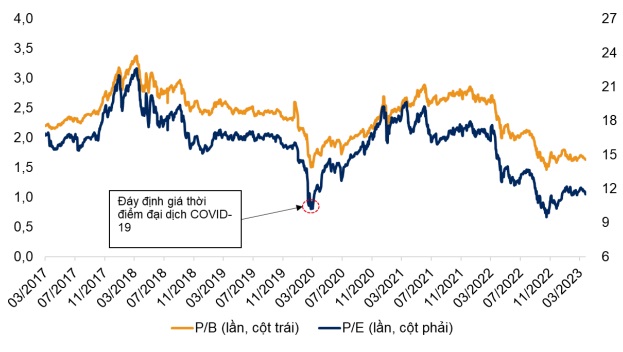

Lãi suất giảm giúp giảm bớt áp lực tới định giá thị trường. Hiện tại, chỉ số VN-Index đang giao dịch tại mức 0,7 lần P/E trung bình 5 năm và 0,7 lần P/B trung bình 5 năm. Tỷ suất thu nhập trên giá (E/P) của VN-Index trung bình trong tháng 3 ở khoảng 8,7% (chưa bao gồm tỷ suất cổ tức là 1,7%). Khoảng cách giữa E/P và lãi suất tiền gửi ngân hàng kỳ hạn 12 tháng tiếp tục nới nhẹ trong tháng 4 khi lãi suất huy động duy trì đà giảm trong khi E/P gần như đi ngang.

Mặc dù khoảng cách hiện tại giữa E/P và lãi suất huy động vẫn chưa thật sự hấp dẫn như giai đoạn tháng 10 - 11 năm ngoái để nhà đầu tư có thể giải ngân quyết liệt vào kênh chứng khoán, nhưng với kỳ vọng lãi suất huy động có thể sẽ tiếp tục giảm trong những tháng tới thì khoảng cách có thể tiếp tục nới rộng thêm và nhà đầu tư có thể cân nhắc nâng dần tỷ trọng cổ phiếu trong danh mục đầu tư

Chiến lược thị trường tháng 5

Thị trường điều chỉnh mở ra cơ hội tốt để mua và nắm giữ cổ phiếu cho mục tiêu trung và dài hạn. Các chuyên gia phân tích của Chứng khoán VNDirect cho rằng bức tranh kết quả kinh doanh quý I kém tích cực đã được phản ánh hầu hết trong đợt điều chỉnh vừa qua. Các chuyên gia kỳ vọng một loạt chính sách hỗ trợ được ban hành gần đây như Thông tư 02-03 hay Nghị định 12/2023/NĐ-CP sẽ giúp cải thiện tâm lý của nhà đầu tư và dòng tiền trên thị trường chứng khoán.

Vùng 1.000 - 1.030 điểm sẽ là vùng hỗ trợ mạnh của chỉ số VN-Index và nếu thị trường điều chỉnh về vùng này sẽ mở ra cơ hội hấp dẫn để mua và nắm giữ cố phiếu cho mục tiêu trung và dài hạn.

Động lực tăng điểm bao gồm chính sách tiền tệ từ Fed và các chính sách hỗ trợ sớm được ban hành như Thông tư 16 sửa đổi hay Nghị quyết của Quốc hội về giảm thuế giá trị gia tăng,… Rủi ro giảm điểm đến từ nguy cơ suy thoái tại Mỹ và châu Âu.

Đầu tư công vẫn là câu chuyện tâm điểm xuyên suốt năm 2023

Trong quý I, vốn nhà nước thực hiện đã tăng 18,1% so với cùng kì lên 91,5 nghìn tỷ đồng, cao hơn mức tăng trưởng 12,3% so với cùng kì của năm ngoái.

Hiện một số yếu tố hỗ trợ để đẩy nhanh hơn nữa các dự án đầu tư công trong năm nay, bao gồm: Chính phủ chỉ đạo ngành Giao thông Vận tải hoàn tất công tác chuẩn bị để khởi công 3 tuyến đường cao tốc Châu Đốc - Cần Thơ - Sóc Trăng, Biên Hòa - Vũng Tàu, Khánh Hòa - Buôn Ma Thuật và 2 đường vành đai gồm vành đai 4 Hà Nội và vành đai 3 TP.HCM trước ngày 30/6/2023, nguồn vốn ngân sách cho các dự án đầu tư công được đảm bảo trong bối cảnh nợ công thấp và lãi suất trái phiếu chính phủ giảm mạnh kể từ đầu năm 2023, lạm phát trong nước hạ nhiệt tạo điều kiện để đẩy mạnh thực thi chính sách tài khóa mở rộng.

Một loạt chính sách mới được triển khai giúp cải thiện triển vọng của ngân hàng

Một loạt chính sách được ban hành thời gian gần đây sẽ giúp cải thiện triển vọng ngành ngân hàng. Cụ thể Nghị định 08/2023/NĐ-CP về trái phiếu doanh nghiệp và sắp tới là Thông tư 16 sửa đổi sẽ giải quyết điểm nghẽn của trái phiếu doanh nghiệp, giải tỏa nguy cơ gia tăng nợ xấu.

Thông tư 02/2023 vừa mới được Ngân hàng Nhà nước ban hành giúp giảm áp lực trích lập dự phòng khi nợ tái cơ cấu được phân bổ trong 2 năm 2023 và 2024. Thông tư 03/2023 cho phép ngân hàng được mua lại ngay trái phiếu doanh nghiệp sẽ giúp cải thiện triển vọng tăng trưởng tín dụng trong năm 2023 khi đầu ra tín dụng đang gặp nhiều khó khăn.

Bên cạnh đó, ngành ngân hàng là một trong số ít ngành duy trì mức tăng trưởng lợi nhuận dương trong quý I cũng như cả năm 2023 và định giá đang ở mức hấp dẫn so với lịch sử.

Đi tìm câu chuyện tăng trưởng

Các chuyên gia phân tích của Chứng khoán VNDirect dự báo tăng trưởng lợi nhuận của toàn thị trường sẽ hồi phục vào nửa cuối 2023.

Lợi nhuận thị trường sẽ giảm khoảng 14% trong nửa đầu năm 2023, tích cực hơn trong nửa sau, đưa mức tăng trưởng cả năm lên khoảng 12 - 14%. Hàng không là ngành ghi nhận mức tăng trưởng lợi nhuận vượt trội nhờ tần suất bay quốc tế phục hồi gần như hoàn toàn. Vật liệu xây dựng sẽ có một năm khởi sắc hơn khi giá các nguyên vật liệu đầu vào (than cốc, quặng sắt) đảo chiều. Trái lại, tăng trưởng lợi nhuận 2023 ngành Hóa chất và Dầu khí sẽ giảm từ mức nền khá cao của năm 2022.

Trong bức tranh lợi nhuận tương đối ảm đạm của thị trường chung, vẫn có những doanh nghiệp có câu chuyện tăng trưởng tích cực trong năm 2023. Đây là một số doanh nghiệp mà VNDirect lưu ý nhà đầu tư nên bám sát và đưa vào danh sách theo dõi trong giai đoạn hiện nay:

MBB: Do chất lượng tài sản của ngân hàng thực tế tốt hơn thị trường đang phản ánh khi Novaland đang có những dấu hiệu tích cực trong việc tái cơ cấu, cho vay Trung Nam chỉ ở các dự án điện mặt trời với giá FIT 1, và với Hưng Thịnh, MBB không cho vay dự án bất động sản hay đầu tư trái phiếu doanh nghiệp, có cho vay xây lắp nhưng không nhiều. Quan trọng hơn, nền tảng tăng trưởng dài hạn của MBB vẫn vững chắc với lợi thế chi phí vốn trong nhóm thấp nhất thị trường và hệ sinh thái dịch vụ tài chính đa dạng cùng với sự hỗ trợ của cổ đông lớn Viettel, doanh nghiệp viễn thông hàng đầu Việt Nam. Kết quả kinh doanh quý I tương đối tốt với lợi nhuận tăng trưởng 10% so với cùng kì, hoàn thành 25% kế hoạch cả năm. NIM chỉ giảm nhẹ và vẫn duy trì được ở mức dẫn đầu thị trường. Điểm trừ là nợ xấu và nợ đáng chú ý có tăng mạnh, tuy nhiên khả năng cao là do bị ảnh hưởng bởi CIC. MBB hiện đang giao dịch ở mức định giá hấp dẫn với P/B 1,1x, thấp hơn đáng kể so với mức trung bình 3 năm là 1,5x. Kỳ vọng ngân hàng sẽ tiếp tục duy trì tăng tăng trưởng lợi nhuận kép trên 15% trong 3 năm tới sau khi đã tăng trưởng mạnh trung bình 30% trong 3 năm vừa qua.

VRE: CTCP Vincom Retail (VRE) là nhà phát triển bất động sản bán lẻ lớn nhất Việt Nam với tổng diện tích sàn đạt hơn 1,75 triệu m2 vào cuối quý I, kỳ vọng sẽ tăng trưởng mạnh mẽ cùng với sự gia tăng của ngành bán lẻ hiện đại và thu nhập của người dân trong nước trong dài hạn. Với sự phục hồi của tiêu dùng bán lẻ và việc vượt qua đại dịch khi Covid-19 trở thành căn bệnh phổ biến để mở cửa trở lại hoàn toàn nền kinh tế, từ đó giúp VRE có thêm tiềm năng tăng trưởng doanh thu và lợi nhuận ròng nhờ gia tăng diện tích sàn, tỷ lệ lấp đầy và giá cho thuê. Doanh thu quý I của VRE đạt 1.943 tỷ đồng (tăng 42%) và lợi nhuận ròng đạt 1.024 tỷ đồng (tăng 171%), VRE đã đặt kế hoạch 2023 với doanh thu 10.350 tỷ đồng (tăng 41 %) và lợi nhuận ròng là 4.680 tỷ đồng (tăng 33%) và VRE có bảng cân đối kế toán tốt với lượng tiền mặt ròng là 4.196 tỷ đồng vào cuối quý I.

TCB: Sức ép giảm từ thị trường đã khiến định giá cổ phiếu rơi xuống mức thấp lịch sử. Dựa theo ước tính của VNDirect, TCB hiện đang giao dịch ở mức định giá P/B 0,7 lần cho năm 2023. Dự thảo sửa đổi Thông tư 16 được kỳ vọng sẽ xử lý các nút thắt của trái phiếu doanh nghiệp - là một trong những nguồn thu nhập quan trọng của TCB. Hơn nữa, với việc SBV ra tín hiệu sẽ tiếp tục chính sách tiền tệ mở rộng, kỳ vọng hiện tại sẽ là vùng đáy về định giá cho các cổ phiếu, dẫn đến khả năng thị trường hồi phục mạnh trong thời gian tới, cũng như cho các cổ phiếu có beta cao như TCB. Kỳ vọng NH có thể duy trì mức tăng trưởng lợi nhuận ròng bền vững tại 12%/14% so với cùng kì cho năm 2023 - 2024 dựa trên kỳ vọng tăng trưởng tín dụng 12%/10% và NIM đạt 5,5%/5,4%.

PC1: Dự báo 2023 - 2024 sẽ là giai đoạn ghi nhận tăng trưởng lợi nhuận ròng tốt cho PC1, hỗ trợ bởi các hoạt động mở rộng kinh doanh ở nhiều ngành nghề, làm dày hơn hệ sinh thái của công ty bao gồm khai khoán Niken, bất động sản khu công nghiệp và bất động sản nhà ở. Kỳ vọng mức tăng trưởng kép EPS đạt 40% giai đoạn 2023 - 2024 từ mức thấp 2022. Những áp lực từ tỉ giá sẽ giảm trong 2023 và áp lực lãi vay sẽ hạ nhiệt từ 2024, hỗ trợ kết quả lợi nhuận tích cực hơn trong giai đoạn này. Hơn nữa, PC1 - với vị thế là nhà thầu EPC điện gió và xây lắp điện hàng đầu sẽ được hưởng lợi sớm nhất khi Quy hoạch Điện 8 được ban hành và các vướng mắc trong chính sách giá mới cho năng lượng tái tạo được tháo gỡ./.

Nguồn: https://reatimes.vn/chien-luoc-dau-tu-chung-khoan-thang-5-20201224000019281.html