Tại báo cáo cập nhật ngành dệt may công bố mới đây, SSI Research nhận định: Các doanh nghiệp xuất khẩu hàng may mặc của Việt Nam có đủ đơn đặt hàng để sản xuất đến hết quý III/2021.

Số liệu thống kê 4 tháng đầu năm cho thấy, kim ngạch xuất khẩu hàng may mặc của Việt Nam đạt 9,7 tỷ USD (+10,7% so với cùng kỳ) do sự phục hồi mạnh mẽ tại Mỹ, thị trường xuất khẩu chính. Qua đó, ngành may mặc Việt Nam phục hồi 19,1% so với cùng kỳ và tận dụng lợi thế của khối thị trường CPTPP mới (có hiệu lực từ tháng 1/2019) - tăng 21,2% so với cùng kỳ.

Những con số đáng khích lệ phản ánh sự cải thiện đáng kể trong tháng 4/2021, khi tăng trưởng xuất khẩu sang Mỹ đạt 84% so với cùng kỳ trong khi EU tăng 52% so với cùng kỳ năm ngoái - so với mức thấp vào tháng 4/2020 (sự thiếu hụt nguồn cung vải từ Trung Quốc, khiến các đơn đặt hàng bắt đầu bị hủy).

"Vì quý II/2020 và quý III/2020 là các quý tồi tệ nhất trong năm trước vì nhiều đơn đặt hàng bị hủy, chúng tôi dự đoán sự phục hồi mạnh mẽ này sẽ duy trì đến quý III/2021", SSI Research cho hay.

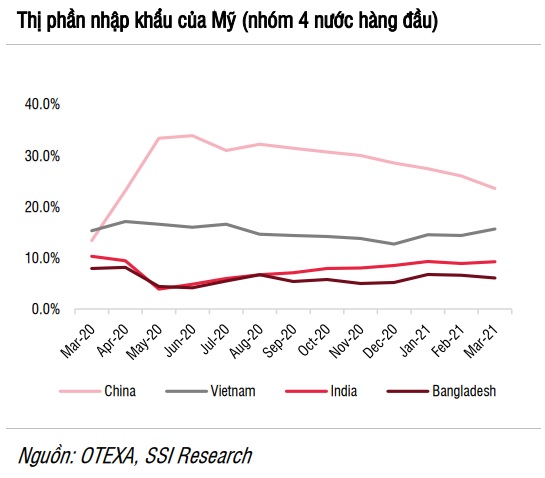

Theo đó, hầu hết các công ty có đủ đơn đặt hàng để sản xuất đến hết tháng 9/2021. Cụ thể, tại thị trường Mỹ, Việt Nam tiếp tục giành được thị phần từ Trung Quốc, khi thị phần của Trung Quốc giảm từ 28,5% trong tháng 12/2020 xuống 23,6% trong tháng 3/2021. Thị phần của Việt Nam tăng từ 12,7% lên 15,6% so với cùng kỳ.

Nhìn vào dữ liệu lịch sử một năm từ tháng 3/2020 đến tháng 3/2021, thị phần bị mất của Trung Quốc đã mang lại lợi ích cho tất cả các đối thủ cạnh tranh, trong đó Việt Nam là quốc gia được hưởng lợi chính.

Đối với xuất khẩu hàng may mặc, trong khi sản lượng tiêu thụ có thể cải thiện đáng kể trong năm nay, giá bán bình quân sẽ cần được theo dõi kỹ hơn. CTCP Đầu tư và Thương mại TNG (Mã CK: TNG) cho biết, giá bán bình quân vẫn chưa phục hồi về mức trước khi dịch bệnh Covid-19 xảy đến. Trong khi đó, CTCP May Sông Hồng (Mã CK: MSH) đã nhanh chóng quay trở lại lựa chọn đơn đặt hàng để sản xuất.

Tuy nhiên, nhóm nghiên cứu cũng đưa ra lưu ý rằng giá vải đã bắt đầu tăng sau khi giá sợi tăng, điều này có thể ảnh hưởng đến tỷ suất lợi nhuận gộp của những doanh nghiệp sản xuất hàng may mặc không thể đàm phán giá bán bình quân cao hơn trong trung hạn. Bên cạnh đó, đối với các doanh nghiệp sản xuất sợi, giá sợi bông và sợi polyester đều đã phục hồi mạnh mẽ trên quy mô toàn cầu, với giá bán bình quân tăng lần lượt là 15% và 30% so với đầu năm.

Do đó, SSI Research đã đưa ra một số cổ phiếu yêu thích trong ngành là MSH và STK bởi đây là những đơn vị được hưởng lợi từ nhu cầu phục hồi đối với các sản phẩm tương ứng, có vị thế thị trường vững chắc và kế hoạch mở rộng công suất tích cực được thực hiện. Tuy nhiên, về định giá và triển vọng trung hạn thì cổ phiếu khuyến nghị cho ngành là MSH.

Nguồn: https://dothi.reatimes.vn/toancanh/dn-xuat-khau-hang-may-mac-viet-nam-co-du-don-hang-de-sx-20201231000002326.html

.jpeg)

.jpeg)