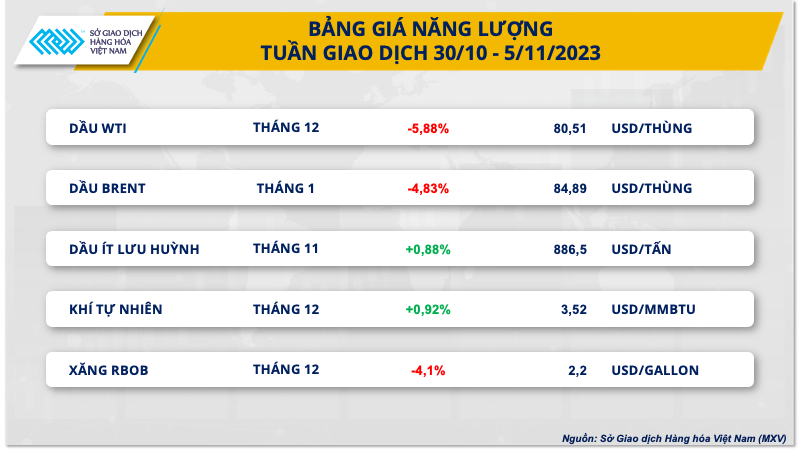

Trên thị trường năng lượng, với 4 trên 5 ngày giảm giá, dầu thô đã kết thúc tuần giao dịch 30/10 – 5/11 trong sắc đỏ, ghi nhận tuần giảm thứ hai liên tiếp. Dầu WTI đánh mất 5,88% giá trị xuống 80,51 USD/thùng, mức thấp nhất trong hai tháng qua. Dầu Brent đánh mất mốc 85 USD/thùng, sau khi giảm 4,83% trong tuần qua.

MXV cho biết tình hình nguồn cung có dấu hiệu cải thiện làm giảm bớt mối lo thâm hụt, đã gây sức ép lên giá dầu. Cùng với đó, các dữ liệu kinh tế kém sắc của Mỹ và Trung Quốc trong tháng 10 cũng góp phần thúc đẩy lực bán trên thị trường.

Khảo sát của Reuters cho thấy Tổ chức các nước xuất khẩu dầu mỏ (OPEC) đã sản xuất 27,9 triệu thùng/ngày trong tháng 10/2023, tăng 180.000 thùng/ngày so với tháng 9/2023. Mức tăng chủ yếu đến từ Nigeria và Angola.

Trong đó, dữ liệu sơ bộ của Bộ Dầu mỏ Iraq cho thấy quốc gia này đã xuất khẩu 3,53 triệu thùng dầu/ngày trong tháng 10, mức trung bình hàng tháng cao nhất kể từ tháng 3.

Nguồn cung dầu của Mỹ cũng có dấu hiệu gia tăng mạnh mẽ. Cơ quan Thông tin Năng lượng Mỹ (EIA) cho biết sản lượng dầu nước này đã phá vỡ kỷ lục trong tháng 8/2023, đạt mức 13,05 triệu thùng/ngày, tăng 0,7% so với tháng 7.

Sự gia tăng sản lượng của nhiều quốc gia trên thế giới đang bù đắp một phần khoảng trống Saudi Arabia và Nga để lại, làm giảm bớt lo ngại thâm hụt nguồn cung và gây sức ép tới giá dầu.

Bên cạnh đó, bối cảnh kinh tế vĩ mô không mấy khởi sắc cũng ảnh hưởng tới kỳ vọng tiêu thụ, làm gia tăng sức ép bán cho thị trường dầu.

Hoạt động sản xuất của Trung Quốc quay trở lại ngưỡng thu hẹp trong tháng 10, với chỉ số quản trị mua hàng (PMI) đạt mức 49,5 điểm. Trong khi tại khu vực đồng tiền chung Châu u (Eurozone), tăng trưởng GDP quý III giảm 0,1% so với quý trước.

Đối với kinh tế Mỹ, tâm điểm hướng về báo cáo thị trường việc làm tháng 10. Trong đó, tỷ lệ thất nghiệp tăng 0,1 điểm phần trăm so với tháng trước, đạt mức 3,9%. Số người có việc ngoài ngành nông nghiệp chỉ tăng 150.000, mức tăng ít nhất kể từ tháng 1/2022.

Mặc dù vậy, về trung hạn, thị trường dầu vẫn đối diện với rủi ro thắt chặt nguồn cung và yếu tố địa chính trị. Vào Chủ nhật ngày 5/11, Saudi Arabia và Nga xác nhận tiếp tục cắt giảm sản lượng dầu tự nguyện đến cuối năm nay do lo ngại về nhu cầu và tăng trưởng kinh tế đè nặng lên thị trường dầu thô.

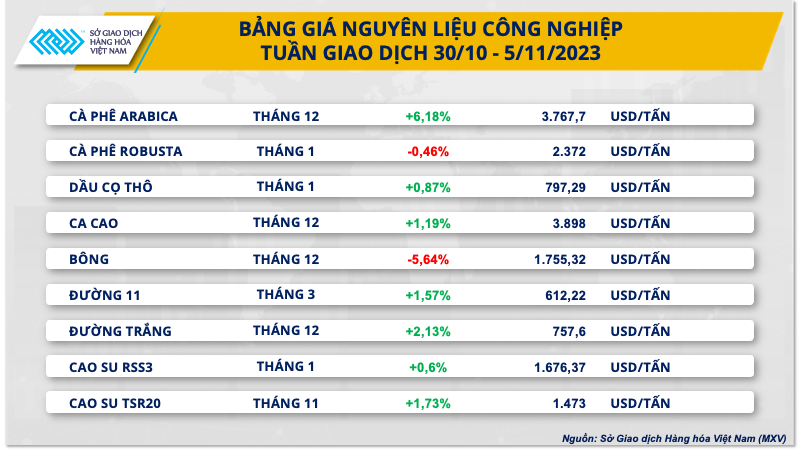

Đối với nhóm nguyên liệu công nghiệp, đóng cửa tuần giao dịch 30/10 – 5/11, giá bông dẫn đầu đà giảm của nhóm khi đánh mất gần 6% so với tham chiếu. Dữ liệu bán hàng và xuất khẩu bông của Mỹ tích cực đã làm lu mờ lo ngại nhu cầu bông ở mức thấp.

Bộ Nông nghiệp Mỹ (USDA) cho biết Mỹ đã bán 457.100 kiện bông trong tuần kết thúc ngày 26/10, tăng mạnh so với các đơn hàng ảm đạm trước đó. Xuất khẩu cũng có sự cải thiện với 132.200 kiện, tăng 32% so với tuần trước và 15% so với mức trung bình 4 tuần. Dữ liệu bán hàng xuất khẩu tích cực cho thấy nhu cầu về bông đã quay lại.

Ở chiều ngược lại, giá hai mặt hàng đường đồng loạt tăng trong tuần qua. Trong đó, giá đường 11 cao hơn 1,57% và giá đường trắng tăng 2,13% so với tham chiếu. Theo MXV khó khăn trong sản xuất và vận chuyển tại Brazil và lo ngại nguồn cung tại Ấn Độ tiếp tục giữ giá đường ở vùng cao trong 15 năm.

Chính phủ Brazil cho biết quốc gia này chỉ xuất khẩu 2,88 triệu tấn đường trong tháng 10, giảm 10% so với mức 3,16 tấn vào tháng 10 năm ngoái. Đồng thời, một cơ quan thương mại hàng đầu từ Ấn Độ cho biết sản lượng đường trong niên vụ 2023/24 có thể giảm 8% so với vụ trước do nguồn cung mía bị ảnh hưởng bởi El Nino.

Cà phê Arabica là điểm sáng trên bảng giá hàng hóa khi chốt tuần giá tăng vọt hơn 6%. Trong khi đó, giá Robusta giảm không đáng kể 0,46% so với tham chiếu. Tồn kho cà phê trên Sở ICE giảm sâu kết hợp với việc đồng USD suy yếu đã hỗ trợ giá cà phê.

Trong tuần trước, tồn kho Arabica đạt chuẩn trên Sở ICE-US đã giảm 30.126 bao loại 60kg, đưa tổng số bao đang lưu trữ hiện tại về 360.009. Đây là mức tồn kho đạt chuẩn thấp nhất từng ghi nhận kể từ đầu tháng 5/1999.

Nguồn: https://thuongtruong.com.vn/news/thi-truong-hang-hoa-0611-gia-dau-truot-doc-keo-chi-so-hang-hoa-suy-yeu-111628.html