.png)

Về tiền gửi, tiền gửi của nhóm khách hàng cá nhân (KHCN) tăng mạnh 11,7%, trong khi tiền gửi của khách hàng doanh nghiệp (KHDN) giảm 10,1%. Tổng cộng, tiền gửi tăng khoảng 3% so với đầu năm, đạt 455,8 nghìn tỷ đồng, nhưng tỷ lệ CASA giảm xuống còn 14,4% (-3 điểm phần trăm so với đầu năm) do nhu cầu tiền gửi không kỳ hạn của nhóm KHCN thấp.

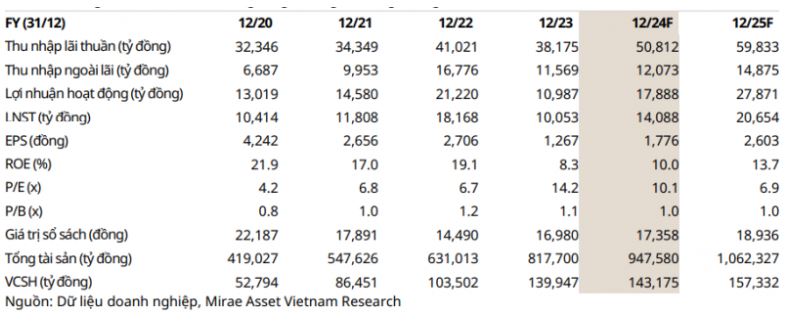

Dù vậy, ngân hàng đã có quý khởi đầu tích cực với lợi nhuận trước thuế hợp nhất đạt gần 4,2 nghìn tỷ đồng, tăng gần 66% so với quý liền trước và 64% so với cùng kỳ. Riêng tại ngân hàng mẹ, lợi nhuận trước thuế của quý I đạt hơn 4,9 nghìn tỷ đồng, tăng gần gấp đôi so với quý IV/2023, với tổng thu nhập hoạt động tăng 15% và thu nhập lãi thuần tăng 25% so với cùng kỳ.

Tính gộp lợi nhuận ngân hàng mẹ với VPBankS và OPES, VPBank thu về gần 5,2 nghìn tỷ đồng, tăng xấp xỉ 2 lần so với quý cuối năm 2023.

Riêng FE Credit, công ty vẫn ghi nhận kết quả kinh doanh lỗ nhưng đã có sự cải thiện lớn so với năm 2023.

Liên quan đến kế hoạch phục hồi kinh doanh của công ty cho vay tài chính tiêu dùng, tại ĐHĐCĐ thường niên năm 2024, ông Ngô Chí Dũng, Chủ tịch VPBank cho biết, hiện FE Credit có 49% vốn của SMBC và 50% của VPBank, là đứa con chung của 2 tổ chức nên nhận được sự cam kết hỗ trợ lớn của 2 công ty mẹ.

Theo đó, FE Credit sẽ thực hiện xây dựng lại hệ thống nền tảng theo tiêu chuẩn thị trường Việt Nam, dần tiến tới đáp ứng tiêu chuẩn của thị trường quốc tế.

“Thực hiện đánh giá, xem xét lại mô hình kinh doanh, chúng tôi vẫn đánh giá thị trường tài chính tiêu dùng Việt Nam vẫn rất tiềm năng, nhu cầu tài chính tiêu dùng hiện rất lớn nên dù có tới 16 công ty tài chính tiêu dùng chính thức nhưng khả năng đáp ứng nhu cầu còn rất yếu”, ông Dũng nhận định.

Trong thời gian qua, FE Credit đã nhận sự hỗ trợ lớn về hệ thống nhân sự, tổ chức, chiến lược, và quan trọng nhất là hỗ trợ huy động vốn tốt hơn từ hai công ty mẹ.

Chủ tịch VPBank cho biết, hiện chi phí vốn của FE Credit đã được đưa về mức 6-7%, từ mức 9-11% trước đó. Dù mức chi phí này vẫn cao hơn một số ngân hàng nhưng cũng là sự cải thiện lớn, giúp FE Credit nhắm vào phân khúc khách hàng ít rủi ro hơn.

“Với sự hỗ trợ của đối tác chiến lược SMBC cùng sự hậu thuẫn của ngân hàng mẹ, FE Credit được kỳ vọng sẽ sớm tìm lại chu kỳ tăng trưởng vốn có, hướng tới mục tiêu tăng trưởng dương trong năm 2024 và tăng trưởng bền vững trong trung-dài hạn”, Chủ tịch VPBank nói.

Nguồn: https://reatimes.vn/fe-credit-tich-cuc-giam-lo-loi-nhuan-quy-i-2024-co-su-nhay-vot-so-voi-cung-ky-202240710091444514.htm

.PNG)

.PNG)

.jpg)