Lượng tiêu thụ căn hộ ở mức cao

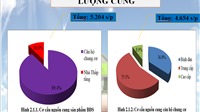

Báo cáo quý III/2019 về thị trường Hà Nội của JLL Việt Nam cho biết có khoảng 6.400 căn hộ được chào bán trên thị trường, tăng 8,7% so với quý trước. Tuy nhiên trong số đó chỉ có 850 căn đến từ 4 dự án mới. Phân khúc cao cấp ghi nhận duy nhất một dự án mới, nằm tại quận Tây Hồ với 32 căn hộ. Phân khúc sang trọng không khi nhận nguồn cung mới trên thị trường sơ cấp quý này.

Về giao dịch, lượng căn hộ tiêu thụ tại Hà Nội đã tăng 67% so với quý trước, dẫn dắt bởi nguồn cầu mua ở thực.

Những căn hộ có diện tích nhỏ, giá trị thấp ghi nhận tốc độ bán hàng tốt nhất thị trường. Ngoài ra, các bất động sản nằm trong khu vực có dự án quy hoạch hạ tầng và tiện ích đồng bộ cũng thu hút được sự quan tâm tìm kiếm lớn với cả nhà đầu tư và người mua để ở nhờ tiềm năng gia tăng giá trị trong tương lai và sự thuận tiện.

Khu vực phía Tây thành phố dẫn dắt thị trường về số lượng căn hộ tiêu thụ, tăng gấp 4 lần so với quý trước.

Mức giá sơ cấp toàn thị trường đạt 1.473 USD/m2, tăng 3,5% theo quý, tuy vậy giá bán tính trên mỗi dự án chỉ tăng nhẹ 0,8% so với quý trước. Nguyên nhân một phần do chủ đầu tư tập trung giải phóng các căn hộ có diện tích lớn hoặc tầm nhìn bị che khuất vẫn đang tồn kho.

Đáng chú ý, các sản phẩm căn hộ sang trọng ghi nhận mức tăng giá cao nhất (3,1% theo quý) tại thị trường thứ cấp, đối với các dự án có vị trí chiến lược và chất lượng xây dựng cao.

JLL cho biết một số dự án mới với quy mô hơn 1.000 căn dự kiến sẽ được tung ra thị trường vào cuối năm nay, tập trung chủ yếu tại các khu vực ngoài trung tâm với sự góp mặt của các chủ đầu tư lớn như Vingroup và BRG Group.

Nửa cuối năm 2019 dự kiến có khoảng 23.100 căn hộ được hoàn thành, 93% trong số đó đã được giao dịch thành công. Điều này cho thấy thị trường bất động sản vẫn đang diễn biến khá sôi động. Giá bán căn hộ được kỳ vọng tiếp tục tăng trường ổn định từ giờ đến cuối năm 2019.

Tỷ lệ hấp thụ ròng của văn phòng hạng A giảm xuống mức âm

Trong quý III/2019, thị trường văn phòng Hà Nội không ghi nhận thêm nguồn cung hạng A nào mới. Trong khi đó, phân khúc hạng B tiếp tục đón nhận 3 tòa nhà mới, giúp tổng nguồn cung văn phòng hạng A&B của Hà Nội tăng xấp xỉ 2%. Trong 3 tòa nhà mới, Doji Tower đang có giá chào thuê cao nhất, nhờ vào vị trí chiến lược tại điểm giao nhau của quận Ba Đình và Hoàn Kiếm. Hai tòa nhà còn lại tập trung ở phía Tây của Hà Nội. Đây cũng là xu hướng trong những nằm gần đây khi những khu vực tập trung văn phòng được hình thành ở khu vực Cầu Giấy và Từ Liêm.

Dù có thêm nguồn cung mới trong quý, tỷ lệ lấp đầy của thị trường văn phòng Hà Nội vẫn được giữ tương đối ổn định, đạt 92,5%, tăng thêm 20 điểm phần trăm so với quý trước.

Thị trường văn phòng hạng B tiếp tục sôi động và ghi nhận lượng hấp thụ ròng đạt 37.000m2. Đối lập với hạng B, hấp thụ ròng của thị trường hạng A giảm xuống mức âm, chủ yếu do một khách thuê chủ chốt chuyển về trụ sở mới do chính họ đầu tư xây dựng. Tuy nhiên phần lớn tòa nhà hạng A vẫn hoạt động hiệu quả.

Về giá thuê, quý III ghi nhận giá thuê trung bình của thị trường văn phòng hạng A&B, tăng 0,3% so với quý trước và 4,0% so với cùng kỳ năm trước, nhờ vào nguồn cầu ổn định.

Với thị trường hạng B, giá thuê giữ đà tăng tốt kể từ đầu năm 2019 và trong quý tiếp tục ghi nhận mức tăng 2% so với quý trước. Trong khi đó, thị trường hạng A chỉ tăng nhẹ ở mức 0,8%.

Chuyên gia từ JLL nhận định, nguyên nhân đằng sau sự tăng trưởng của giá thuê ở thị trường hạng B là nguồn cung phong phú, chất lượng ổn định và giá thuê phải chăng. Ngược lại, giá thuê ở hạng A ghi nhận mức tăng thấp hơn quý trước, bởi khách thuê có nhiều lựa chọn ở hạng B và do đó có quyền thương lượng mức giá tốt hơn.

Dự báo trong quý IV, thị trường sẽ không đón nhận thêm tòa nhà hạng A nào, nhưng nguồn cung hạng B sẽ tiếp tục tăng.

Tuy hiện tại thị trường vẫn đang được dẫn dắt bởi chủ đầu tư, tâm lý thị trường có thể thay đổi nhanh chóng khi một lượng lớn nguồn cung mới gia nhập vào 2020, đặc biệt khi đi kèm với những dự đoán trái chiều về nền kinh tế trong tương lai gần. Chính vì thế, các bên quan tâm nên theo dõi và giám sát chặt chẽ biến động của thị trường.

Thị trường mặt bằng bán lẻ sẽ đón nguồn cung lớn

Quý III/2019 không ghi nhận nguồn cung mới về mặt bằng bán lẻ của thị trường Hà Nội. Quận Thanh Xuân và Hai Bà Trưng tiếp tục giữ vững vị trí thứ nhất và thứ hai về tổng diện tích bán lẻ, nhờ có hai đại trung tâm thương mại ở Royal City và Times City.

Ngược lại, quận Hoàn Kiếm, trung tâm của Hà Nội, bị bỏ xa về tổng nguồn cung bán lẻ. Xu hướng này sẽ không thay đổi trong thời gian tới, do những trung tâm thương mại mới thường sẽ có diện tích lớn trong khi quận Hoàn Kiếm khan hiếm quỹ đất.

Tỷ lệ lấp đầy trong quý III giảm còn 90,3%, do một số trung tâm thương mại bắt đầu nâng cấp và thay đổi chiến lược lựa chọn ngành hàng cho thuê cũng như việc một vài khách thuê chủ chốt rời đi, như Auchan đóng cửa ở trung tâm thương mại Mipec Riverside. Chính vì thế, thị trường ghi nhận lượng hấp thụ ròng âm.

Những mặt bằng bán lẻ đầu tư vào hình ảnh và thương hiệu cũng như có chiến lược cho thuê tốt vẫn tiếp tục ghi nhận tỷ lệ lấp đầy cao, trong khi một số trung tâm khác bắt đầu gặp khó khăn trong việc giữ chân khách thuê. Những trung tâm thương mại tiêu biểu như AEON Mall, Vincom Metropolis, Vincom Trần Duy Hưng đều hoạt động hiệu quả và đều có diện tích trống thấp hơn 5%.

Giá thuê trung bình của thị trường giữ ở mức 29,3/m2/tháng, tương đương với mức tăng 2,8% theo năm. So với quý III/2018, trung tâm bách hóa ghi nhận sự tăng trưởng cao nhất về giá thuê, chủ yếu do Lotte Department Store đạt được giá thuê tốt sau khi cải tạo và nâng cấp. Ngoài ra, giá thuê ở những mặt bằng bán lẻ ngoài quận Hoàn Kiếm, do thường có mô hình thương mại hiện đại, cũng tăng thêm 3,4% theo năm, cho thấy sự yêu thích của người tiêu dùng với những mô hình này.

JLL dự đoán giá thuê sẽ đi ngang hoặc vẫn sẽ tăng, tuy không nhiều, trong thời gian tới, nhờ ảnh hưởng tích cực của tình hình kinh tế hiện tại lên nhu cầu và sức mua của người tiêu dùng.

Thị trường bán lẻ Hà Nội sẽ đón nhận một lượng nguồn cung lớn vào quý IV năm nay và 2020. Đặc biệt, trong tình hình thị trường ngày càng cạnh tranh, các chủ đầu tư sẽ càng phải chịu sức ép lớn hơn trong việc thu hút khách thuê. Trong khi những trung tâm mới được kỳ vọng sẽ giới thiệu những mô hình hấp dẫn để xây dựng hình ảnh với người tiêu dùng, những trung tâm hiện tại cần không ngừng cố gắng để bắt kịp với xu hướng thị trường nếu muốn giữ vững hiệu suất hoạt động.