.JPG)

Vùng đồng bằng sông Cửu Long (ĐBSCL) với dư địa và tiềm năng phát triển kinh tế lớn. Do đó, theo quy hoạch vùng thời kỳ 2021 - 2030, tầm nhìn đến 2050 (QĐ số 287/QĐ-TTg ngày 28/2/2022 của Thủ tướng Chính phủ) đã đặt ra mục tiêu tăng trưởng GRDP bình quân cho giai đoạn 2021 - 2030 là 6.5 %/năm và quy mô GRDP đến 2030 tăng 2 - 2,5 lần so với 2021.

Tiềm năng phát triển về dịch vụ, công nghiệp và nông nghiệp công nghệ cao. Do đó, vùng ĐBSCL đang từng bước chuyển dịch cơ cấu kinh tế theo hướng công nghiệp hóa, hiện đại hóa (mục tiêu 75 - 80% lao động hoạt động trong lĩnh vực dịch vụ, công nghiệp & xây dựng).

Mục tiêu đến 2030, vùng ĐBSCL sẽ đầu tư xây dựng mới/nâng cấp 830km đường bộ cao tốc, 4.000km quốc lộ, 4 cảng hàng không, 13 cảng biển, 11 cụm cảng hành khách, 13 cụm cảng hàng hóa thủy nội địa.

Với những mục tiêu kinh tế - xã hội như thế cũng như những nỗ lực triển khai các kế hoạch hoàn chỉnh, thì tiềm năng phát triển của lĩnh vực bất động sản là rất lớn, nhằm đáp ứng hạ tầng xã hội ngày một phát triển.

Bất động sản nhà phố giao dịch chậm

Theo CaREA 6 tháng đầu năm 2024, tình hình giao dịch ở phân khúc đất nền ở mức trung bình & nhà phố tương đối chậm (do giá thành cao). (Ảnh: CaREA)

Theo báo cáo CaREA, 6 tháng đầu năm 2024, tình hình giao dịch ở phân khúc đất nền ở mức trung bình & nhà phố tương đối chậm (do giá thành cao) ở các dự án sơ cấp do tính thanh khoản thấp, đặc biệt là nhà phố trong bối cảnh thị trường đang gặp những thách thức nhất định. Các chủ đầu tư tổ chức các sự kiện nhỏ lẻ hoặc tự triển khai bán hàng thông qua các môi giới bên ngoài.

Nguồn cung đất nền/nhà phố tại Cần Thơ đến chủ yếu từ dự án Nam Long 2, KĐT An Bình, KĐT chợ Thới Lai (dự án tồn cũ); tại An Giang có dự án the New City, Bắc Long Xuyên, KDC Kênh Đào, KDC Chợ Kênh F, Nhà phố tại dự án Phúc An Asuka (đều là các dự án tồn cũ); tại Hậu Giang (Dự án CLD Maison, dự án Cát Tường 2, KDC Đại Thành Ngã 7.

Đối với phân khúc căn hộ nhu cầu ở thực: Tình hình giao dịch tương đối ổn định diễn ra ở các dự án sơ cấp tập trung tại khu vực TP. Cần Thơ thuộc 2 dự án Cara River Park (CĐT Cara Group) với 92 SP GDTC/130 SP trong đợt chào bán mới và dự án NOXH EHomeS Cần Thơ (CĐT Nam Long) với 158 SP GDTC (44 căn thương mại và 114 căn NOXH)/ khoảng 300 căn chào bán mới.

Dự án Cara River Park (CĐT Cara Group) với 92 SP GDTC/130 SP trong đợt chào bán mới. (Ảnh: Hữu Lễ)

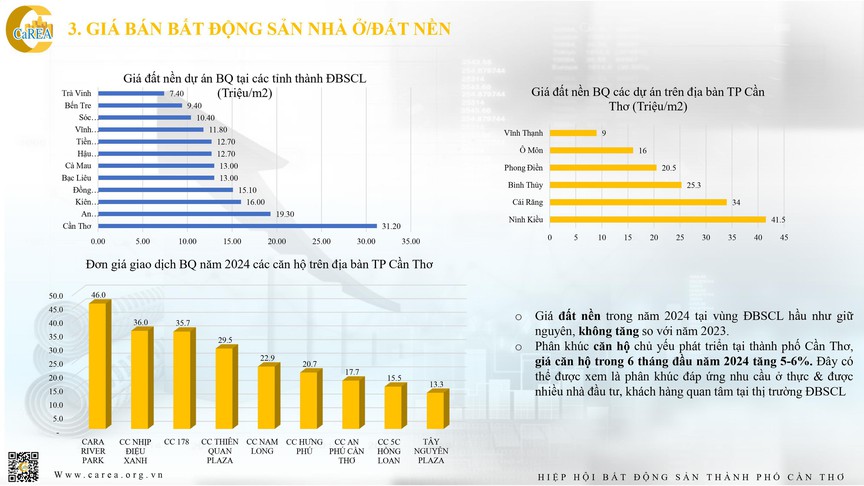

Phân khúc căn hộ chủ yếu phát triển tại thành phố Cần Thơ, giá căn hộ trong 6 tháng đầu năm 2024 tăng 5 - 6%. Đây có thể được xem là phân khúc đáp ứng nhu cầu ở thực & được nhiều nhà đầu tư, khách hàng quan tâm tại thị trường ĐBSCL.

Giá đất nền trong năm 2024 tại vùng ĐBSCL hầu như giữ nguyên, không tăng so với năm 2023. Cụ thể, giá đất nền bình quân tại TP. Cần Thơ khoảng 31,2triệu đồng/m2; An Giang 19,3 triệu đồng/m2; Kiên Giang 16 triệu đồng/m2; Đồng Tháp 15,1triệu đồng/m2; Bạc Liêu – Cà Mau 13 triệu đồng/m2; Tiền Giang – Hậu Giang 12,7 triệu đồng/m2; Vĩnh Long 11,8 triệu đồng/m2; Sóc Trăng 10,4 triệu đồng/m2; Bến Tre 9,4 triệu đồng/m2 và Trà Vinh 7,4 triệu đồng/m2.

Điểm sáng của thị trường bất động sản, pháp lý là mấu chốt

Dự án đất nền ở các tỉnh có vẻ trầm lắng, chưa sôi động trở lại do cung vượt cầu, một số dự án cũ vướng vào pháp lý cần phải được tháo gỡ. (Ảnh: Hữu Lễ)

Được biết, Bộ Tài nguyên và Môi trường đang dự thảo Nghị quyết của Quốc hội về thí điểm thực hiện dự án nhà ở thương mại thông qua thỏa thuận về nhận quyền sử dụng đất hoặc đang có quyền sử dụng đất mà đất đó không phải là đất ở. Đây có thể được xem là một trong những động thái tháo gỡ pháp lý, phù hợp với thực tiễn. Do đó, nguồn cung bất động sản nhà ở có thể được cải thiện trong thời gian tới.

Ngoài ra, trong 6 tháng cuối năm 2024, khi các nghị định, thông tư mới có hiệu lực từ ngày 1/8/2024, thị trường bất động sản sẽ có những tín hiệu mới theo hướng tích cực hơn từ việc xin chủ trương đầu tư dự án mới, tháo gỡ các vướng mắc pháp lý đối với các dự án cũ cũng như các chủ đầu tư sẽ bắt đầu bung các rổ hàng mới, đặc biệt là đất nền.

CaREA dự báo, nhu cầu vẫn sẽ tập trung ở phân khúc căn hộ có nhu cầu ở thực, với mức giá phù hợp; Các nhà đầu tư có thể tập trung dòng tiền để đầu tư các dự án đất nền có sổ sẵn, đặc biệt tại các đô thị không được phân lô bán nền theo luật mới. Thị trường trong 6 tháng cuối năm có thể sẽ cải thiện & tăng trưởng so với 6 tháng đầu năm 2024. Nguồn tiền từ khách hàng Việt Kiều có thể đổ về thị trường Việt Nam mạnh mẽ hơn khi các nghị định, thông tư hướng dẫn có hiệu lực (mua sản phẩm lẻ/đầu tư dự án).

Về thị trường, CaREA nhận định Các nhà đầu tư tiếp tục triển khai, tháo gỡ các vướng mắc pháp lý đối với dự án cũ. Đồng thời, hoạt động M&A dự án có thể tăng mạnh khi mà các dự án có hướng ra ở công tác pháp lý. Niềm tin thị trường tăng nhẹ ở giai đoạn 6 tháng cuối năm, cộng với nhiều thông tin tích cực tại khu vực đồng bằng sông Cửu Long (quy hoạch, hạ tầng, khu công nghiệp) sẽ là động lực thúc đẩy thị trường bất động sản trong tương lai.

Vì thế, nguồn cung cải thiện nhẹ trong 6 tháng cuối năm 2024, khi các chủ đầu tư tập trung mở bán các rổ hàng cũ trước đó, đặc biệt là phân khúc đất nền tại các khu vực đô thị loại đặc biệt, đô thị loại 1, 2, 3.

Khi các dự án cũ được tháo gỡ về mặt pháp lý, nguồn cung có thể tăng mạnh ở giai đoạn 2025 - 2026.

Dự báo thị trường bất động sản khu vực ĐBSCL 6 tháng cuối năm 2024, một số dự án mới chủ đầu tư có thể triển khai mở bán lại & mở bán mới như DIC Vị Thanh (1.200 sản phẩm đất nền có sổ sẵn). (Ảnh: Hữu Lễ)

Tại vùng ĐBSCL, trong 6 tháng cuối năm, một số dự án mới chủ đầu tư có thể triển khai mở bán lại & mở bán mới như DIC Vị Thanh (1.200 sản phẩm đất nền có sổ sẵn), Eco An Phú 2 (10ha với tổ hợp căn hộ NOXH, căn hộ thương mại, nhà phố), T&T Long Xuyên (3,5 ha với 118 căn nhà phố & khách sạn), Stella Icon tại quận Bình Thủy (366 sản phẩm căn hộ thương mại).

Dự kiến giá bán đối với phân khúc căn hộ: duy trì ổn định và có thể tăng 5 - 7% so với 6 tháng đầu năm 2024. Bên cạnh đó, giá đất nền cũng sẽ bắt đầu tăng 8 - 10% ở giai đoạn 6 tháng cuối năm.

Trong năm 2023, tổng quy mô nền kinh tế vùng đồng bằng sông Cửu Long (ĐBSCL) đạt 51 tỷ USD, đóng góp 11,7% tỷ trọng quy mô nền kinh tế cả nước (tỷ trọng đóng góp này chưa có sự chuyển biến, trong năm 2020 là 12%, năm 2022 là 12%) . Trong đó, quy mô nền kinh tế các tỉnh đứng đầu gồm Long An, An Giang, Tiền Giang, Kiên Giang, Cần Thơ & Đồng Tháp. Tuy nhiên, xét về góc độ tăng trưởng thì các tỉnh Hậu Giang (12,7%), Trà Vinh (8.25%) & Cà Mau (7,83%) là những tỉnh có tốc độ tăng trưởng đứng đầu vùng

Trong 6 tháng đầu năm 2024, một số tỉnh thành vùng ĐBSCL đã có báo cáo sơ bộ về tốc độ tăng trưởng kinh tế như Trà Vinh (10.27%, đứng số 1 vùng), Kiên Giang & Hậu Giang (6,84%), An Giang (6,6%) & Cần Thơ (5,73%).

Trong năm 2023, vùng ĐBSCL ghi nhận 139 dự án FDI mới với tổng vốn đăng ký trên 741 triệu USD, tăng 56% về số dự án nhưng giảm 21% về số vốn đăng ký so với cùng kỳ năm 2022. Trong đó, Long An dẫn đầu vùng khi thu hút 118 dự án FDI mới với tổng vốn trên 603 triệu USD. Kế đến, Tiền Giang thu hút 6 dự án với tổng vốn đăng ký trên 15 triệu USD.

Tổng kim ngạch xuất nhập khẩu vùng ĐBSCL năm 2023 ước đạt 35,7 tỷ USD. Trong đó, kim ngạch xuất khẩu ước đạt 24,2 tỷ USD, tăng nhẹ 1% so với năm 2022 và duy trì được xu hướng tăng liên tục của giai đoạn 2019 - 2022. Về kim ngạch nhập khẩu, ghi nhận ĐBSCL đạt mức 11,3 tỷ USD, giảm 9,3% so với năm trước (năm 2022 tăng 11%). Trong giai đoạn 2019 - 2023, cán cân thương mại của vùng ĐBSCL có xu hướng tăng tốt sau mức giảm mạnh ở năm 2021.

Nguồn: https://reatimes.vn/tin-hieu-moi-cho-thi-truong-bat-dong-san-cac-tinh-mien-tay-202240722181821455.htm