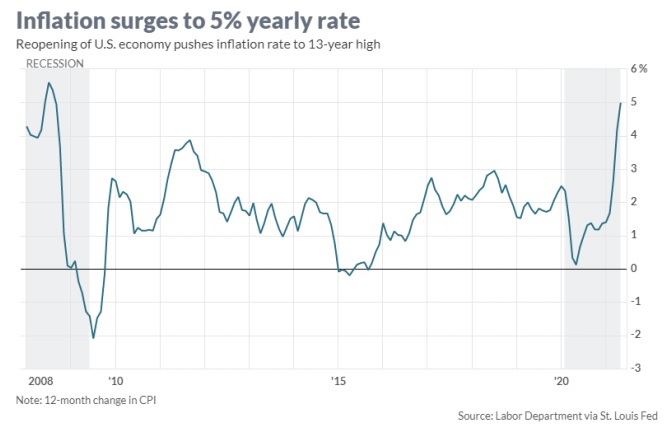

Lạm phát đang trở thành tâm điểm của giới đầu tư toàn cầu sau khi Bộ Lao động Mỹ công bố chỉ số giá tiêu dùng tháng 5 lên tới 5%, là mức cao nhất trong 13 năm qua và vượt mọi dự báo của giới chuyên gia. Bên cạnh đó, giá sản xuất tại Trung Quốc đã tăng với tốc độ nhanh nhất trong 12 năm do giá hàng hóa tăng cao, càng cho thấy áp lực lạm phát toàn cầu giữa bối cảnh các nhà hoạch định chính sách đang nỗ lực thúc đẩy tăng trưởng kinh tế.

Tại Việt Nam, lạm phát trong 5 tháng đầu năm vẫn đang trong tầm kiểm soát, tuy nhiên với nền kinh tế mở và chịu tác động nhiều từ giá hàng hóa thế giới như Việt Nam thì áp lực lạm phát giai đoạn tới vẫn hiện hữu.

Trên cơ sở đó, Công ty Chứng khoán Agribank (Agriseco Research) đã thực hiện nghiên cứu và công bố báo cáo đánh giá tác động của lạm phát tới thị trường chứng khoán và chiến lược phù hợp đi kèm.

Lạm phát tăng chưa chắc làm giảm giá chứng khoán

Theo thống kê lịch sử, tác động của lạm phát tới thị trường chứng khoán không đơn thuần là mối quan hệ nhân quả mà phụ thuộc vào mặt bằng lạm phát đặt trong bối cảnh tăng trưởng kinh tế cũng như triển vọng duy trì mặt bằng lạm phát như thế nào.

Ngày 10/6 vừa qua, chứng khoán Mỹ vẫn tiếp tục tăng điểm và đóng cửa tại đỉnh mới, mặc dù số liệu lạm phát tăng cao nhất 13 năm và ngang với thời điểm trước khi xảy ra Đại suy thoái năm 2008. Thị trường tỏ ra không lo lắng khi lạm phát tăng cao mà chỉ đánh giá điều này chỉ là tạm thời giống như quan điểm của Cục Dự trữ Liên bang Mỹ.

Theo góc nhìn của Agriseco Research, lạm phát ở mức độ vừa phải có thể là điều tốt cho nền kinh tế, là động lực để các doanh nghiệp đẩy mạnh sản xuất kinh doanh trong môi trường tăng giá sản phẩm. "Lạm phát xảy ra trong bối cảnh tăng trưởng kinh tế thường là điều tốt, ngược lại khi kinh tế rơi vào trạng thái suy thoái. Thống kê trong 10 năm gần đây tại thị trường Mỹ thì chỉ số S&P500 tăng trưởng lợi nhuận cao nhất khi lạm phát trong khoảng 2 - 3%", báo cáo nêu.

Tuy nhiên, điều ngược lại xảy ra khi lạm phát tăng sốc và đột ngột, thị trường chứng khoán Mỹ thường giảm rất mạnh. Thống kê hơn 50 năm gần đây cho thấy, vào các năm lạm phát Mỹ tăng mạnh hơn năm trước 3% trở lên, chỉ số S&500 giảm trung bình tới gần 10%/năm. Điển hình là giai đoạn khủng hoảng dầu mỏ 1973 - 1974 khiến lạm phát vượt ngưỡng 10%, chỉ số S&P500 đã sụp đổ với mức giảm lần lượt 17,3% và 29,7% trong 2 năm 1973 và 1974.

Nhóm nghiên cứu Agriseco Research đánh giá, Việt Nam đang trong mức lạm phát tối ưu để chứng khoán tăng trưởng. Chứng khoán Việt Nam đang trải qua chuỗi ngày thăng hoa và liên tục lập đỉnh lịch sử. Một trong những nhân tố hỗ trợ chính là mức lạm phát và lãi suất đang ở mức rất thấp.

Theo thống kê của đơn vị nghiên cứu, mức lạm phát dưới 4%/năm là tốt nhất cho thị trường chứng khoán. Cụ thể, kể từ khi thành lập thị trường chứng khoán tới nay, kinh tế Việt Nam đã trải qua 106 tháng có mức tăng trưởng CPI qua các năm nhỏ hơn 4%.

Agriseco Research cho rằng, lạm phát có thể nhích lên, nhưng trong vùng 4 - 8% vẫn là môi trường phù hợp cho chứng khoán. Mức lạm phát bình quân 5 tháng đầu năm thấp nhất 6 năm, CPI tháng 5/2021 chỉ tăng 2,9% so với cùng kỳ năm 2020. Hiện có những lo ngại về giá xăng dầu và vật liệu xây dựng tăng cao, bên cạnh việc nhu cầu hồi phục khiến đẩy mặt bằng lạm phát lên tầm cao mới trong nửa cuối năm. Mặc dù vậy, Agriseco Research đánh giá lạm phát mặc dù có thể tăng, tuy nhiên trong trường hợp tăng vượt mục tiêu 4% của Chính phủ thì tại vùng đệm 4 - 8% vẫn là mức thuận lợi cho thị trường chứng khoán, đặc biệt trong bối cảnh kinh tế Việt Nam vẫn đang trên đà tăng trưởng.

Thống kê lịch sử cho thấy VN-Index đã chứng kiến 77 tháng có mức lạm phát trong khoảng 4% tới 8%, tỷ suất trung bình VN-Index trong các tháng này vẫn đạt 2,0% là mức khả quan. Quan sát dự báo lạm phát Việt Nam giai đoạn 2021 - 2022 của các tổ chức lớn như ADB, IMF, WorldBank; hầu hết nhận định đều cho rằng lạm phát vẫn quanh ngưỡng 3 - 5%, điều này là động lực quan trọng để thị trường chứng khoán tiếp tục tăng trưởng trong 2 năm tới.

Nhóm cổ phiếu nào là cơ hội khi lạm phát tăng cao

Trên cơ sở nghiên cứ và dự báo về mức độ tăng trưởng kinh tế cũng như nhận dịnh về lạm phát, Agriseco Research đánh giá trong môi trường lạm phát cao sẽ có 3 nhóm cổ phiếu hưởng lợi, bao gồm: Nhóm hưởng lợi từ đà tăng giá hàng hóa; nhóm cổ phiếu giá trị và nhóm cổ phiếu đầu ngành có khả năng đàm phán giá tốt.

Nhóm hưởng lợi từ đà tăng giá hàng hóa

Theo nghiên cứu của Bloomberg, khi lạm phát leo thang thì giá hàng hóa thường tăng mạnh, đặc biệt nhạy cảm như giá dầu, giá kim loại hoặc giá các mặt hàng nông nghiệp. Trong khi việc đầu tư chỉ số giá hàng hóa quốc tế chưa phù hợp trong bối cảnh hiện tại đối với đại đa số nhà đầu tư, thì việc đầu tư vào các doanh nghiệp đang sản xuất, kinh doanh các mặt hàng kỳ vọng tăng giá trong môi trường lạm phát là hợp lý.

Bên cạnh đó, nghiên cứu của Goldman Sachs về tương quan độ nhạy giữa điểm hòa vốn của cổ phiếu các ngành (so với chỉ số lạm phát) và hiệu quả lợi nhuận chỉ ra, các ngành “outperform” có thể đầu tư bao gồm: Năng lượng & Công nghiệp, Ngân hàng & Bảo hiểm, Nhu yếu phẩm.

Nhóm cổ phiếu giá trị

Đây là nhóm có tỷ suất cao hơn nhóm cổ phiếu tăng trưởng trong môi trường lạm phát cao. "Các cổ phiếu tăng trưởng có kỳ vọng lợi nhuận tăng mạnh trong tương lai, do vậy, các chỉ số định giá như P/E với nhóm này thường rất cao. Định giá nhóm cổ phiếu này thường rất nhạy cảm khi thay đổi lãi suất chiết khấu, điều mà sẽ tăng lên khi lạm phát tăng", báo cáo cho hay.

Thực tế, thị trường chứng khoán đã chứng kiến nhiều giai đoạn khi lạm phát tăng, nhóm cổ phiếu tăng trưởng lao dốc và gây thiệt hại lớn cho nhà đầu tư. Nhà đầu tư có thể lựa chọn những cổ phiếu có kết quả kinh doanh hàng năm ổn định, dòng tiền đều đặn, định giá không quá cao, sẽ là công cụ phòng chống rủi ro phù hợp.

Nhóm cổ phiếu đầu ngành có khả năng đàm phán giá tốt

Thông thường trong chu kỳ tăng giá lạm phát, giá đầu vào và đầu ra đều có xu hướng tăng lên. Tuy nhiên hưởng lợi từ đà tăng này thường đến từ các doanh nghiệp đầu ngành, có lợi thế khi đàm phán giá. Theo Agriseco Research, điều này giúp doanh nghiệp có thể tối thiểu hóa mức tăng của giá đầu vào, trong khi có thể dễ dàng truyền tải mức tăng giá đầu ra với khách hàng. Qua mỗi chu kỳ kinh tế, lạm phát có lúc cao có lúc thấp, tuy nhiên xu thế cho thấy các doanh nghiệp đầu ngành thường sẽ chiếm lĩnh thêm thị phần sau mỗi đợt kinh tế khủng hoảng, suy thoái và phát triển mạnh mẽ hơn.

Nguồn: https://dothi.reatimes.vn/toancanh/lam-phat-tang-tac-dong-the-nao-toi-chung-khoan-20201231000002815.html