Ngành bảo hiểm có sức tăng trưởng cao

Số lượng doanh nghiệp bảo hiểm chỉ tăng từ 61 doanh nghiệp cuối năm 2015, lên mức 78 doanh nghiệp cuối năm 2022. Tuy nhiên, quy mô thị trường bảo hiểm phát triển nhanh khi tỷ lệ tăng trưởng doanh thu hàng năm kép (CAGR) của toàn ngành bảo hiểm đạt mức trung bình 20,7%/năm giai đoạn 2015 - 2022.

Đáng chú ý, doanh thu hàng năm kép phi nhân thọ chỉ tăng trưởng 11,98%/năm, trong khi doanh thu hàng năm kép nhân thọ lên đến 26,0%/năm trong giai đoạn này, nhờ thu nhập người dân tăng nhanh là môi trường thuận lợi cho việc phát triển mảng bảo hiểm nhân thọ.

Bộ Tài chính đặt mục tiêu tăng trưởng toàn ngành bảo hiểm giai đoạn 2021 - 2025 đạt mức tăng trưởng bình quân 15%/năm, và giai đoạn 2026 - 2030 đạt mức 10%/năm. Mục tiêu đến năm 2030, có 18% người dân tham gia bảo hiểm nhân thọ. Mục tiêu này là phù hợp theo đà tăng của thu nhập người dân kỳ vọng đạt 7.500 USD/năm thời điểm năm 2030.

Giai đoạn 2015 - 2022, thị phần doanh thu Top 5 dẫn đầu mảng bảo hiểm nhân thọ (Bảo Việt, Dai-ichi, Prudential, Manulife, AIA) duy trì khá ổn định khi vị thế Top 5 vẫn duy trì khoảng cách xa so với phần còn lại.

Tuy nhiên, Top 5 phi nhân thọ (Bảo Việt, PVI, Bảo Minh, PTI, Pjico) đã có sự thay đổi khi MIG đã vươn lên mạnh mẽ đứng thị phần Top 5 năm 2022. Bên cạnh đó, PVI cũng có sự tăng tốc mạnh mẽ khi vươn lên vị trí dẫn đầu thị phần bảo hiểm phi nhân thọ năm 2022 đạt mức 14,8%.

Mảng bảo hiểm nhân thọ vẫn kỳ vọng sẽ là động lực duy trì sức tăng trưởng chính cho ngành. Chính phủ đặt mục tiêu 15% dân số sẽ tham gia mua bảo hiểm nhân thọ vào năm 2025, so với mức 11% của năm 2021. Đặc biệt, tỷ lệ thâm nhập của tổng doanh thu phí bảo hiểm nhân thọ và phi nhân thọ được kỳ vọng sẽ đạt 3,5% GDP vào năm 2025 (so với mức 3,3% năm 2021).

Bảo hiểm PVI là công ty bảo hiểm hàng đầu tại Việt Nam, được thành lập vào năm 1996, chuyên cung cấp các sản phẩm bảo hiểm đa dạng, bao gồm bảo hiểm nhân thọ, bảo hiểm tài sản, bảo hiểm ô tô, bảo hiểm du lịch và các dịch vụ tài chính khác. Năm 2022, tổng doanh thu và lợi nhuận ròng của PVI đạt 13.378 tỷ đồng và 834 tỷ đồng, lần lượt tăng 30,6% và 0,4% cùng kỳ. Doanh thu phí bảo hiểm gốc từ kinh doanh bảo hiểm phi nhân thọ đạt 10.032 tỷ đồng, tăng 21%. Doanh thu phí nhận tái bảo hiểm đạt 1.866 tỷ đồng, tăng 80%. Biên lợi nhuận gộp giảm từ 21,2% xuống còn 16,2%.

Tổ chức xếp hạng tín nhiệm quốc tế AM Best vừa nâng hạng năng lực tài chính PVI từ hạng B++ (tốt) lên hạng A- (xuất sắc), và xếp hạng năng lực tín dụng dài hạn của tổ chức phát hành từ bbb+ (tốt) lên a- (xuất sắc).

Điều này tạo lợi thế cạnh tranh mới trong dài hạn cho doanh nghiệp. Gia tăng thị phần khi tăng tính cạnh tranh cho sản phẩm, và độ tin cậy của khách hàng. Sự công nhận về năng lực tài chính, cũng như cơ hội phát triển sang thị trường quốc tế để có thể phát triển các hợp đồng giá trị lớn.

Cổ đông chiến lược là Tập đoàn Dầu khí - là một trong số ít tập đoàn đang có hoạt động tốt trong những năm vừa qua. Điều này giúp PVI có lợi thế nhận được các hợp đồng cung cấp cho các công ty trong tập đoàn.

Năm 2023, dự báo tổng doanh thu và lợi nhuận ròng thuộc cổ đông công ty mẹ lần lượt đạt 15.523 tỷ đồng và 1.060 tỷ đồng, lần lượt tăng 16% và 27% cùng kỳ. Doanh thu thu phí bảo hiểm gốc đạt 11.637 tỷ đồng, tăng 16% nhờ thị phần mảng phi nhân thọ tăng từ 14,8% năm 2022 lên 15,0% trong năm 2023. Doanh thu phí nhận tái bảo hiểm tăng 21%, đạt 2.258 tỷ đồng. Doanh thu tài chính đạt 1.123 tỷ đồng, tăng 19,2% nhờ tiền gửi được tái gửi với mức lãi suất cao hơn.

Giá trị sổ sách ước đạt 35.006 đồng/CP, tương ứng P/BV 2023 ở mức 1,36 lần. Mirae Asset đánh giá tích cực dành cho PVI. Việc nâng hạn mức tín nhiện từ AM Best sẽ mở ra triển vọng phát triển thị phần trong tương lai cũng như nâng cao biên lợi nhuận. Tăng trưởng ngành phi nhân thọ kỳ vọng vẫn duy trì trên 10%/năm trong những năm tới.

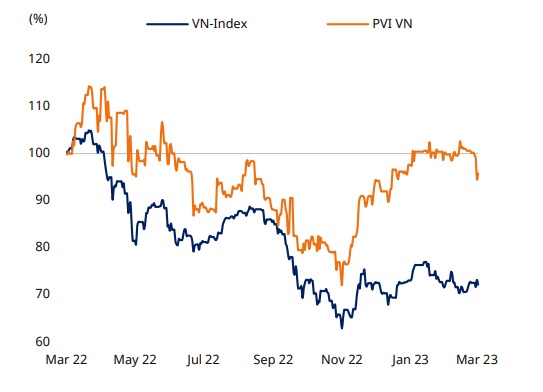

Về góc nhìn kỹ thuật, PVI là cổ phiếu thanh khoản thấp, nên bước dịch chuyển giá thường ngắn. Xu hướng ngắn hạn đang là đi ngang với vùng kháng cự gần nhất quanh 51.000 đồng/CP. Trong khi, vùng hỗ trợ ngắn hạn gần nhất quanh 46.000 đồng/CP./.

Nguồn: https://reatimes.vn/co-phieu-bao-hiem-nao-hap-dan-20201224000018467.html