Lý do tín dụng đen có điều kiện tồn tại và phát triển

-

Nhức nhối tín dụng đen (1): Nỗi ám ảnh không của riêng ai

15:08, 04/12/2018

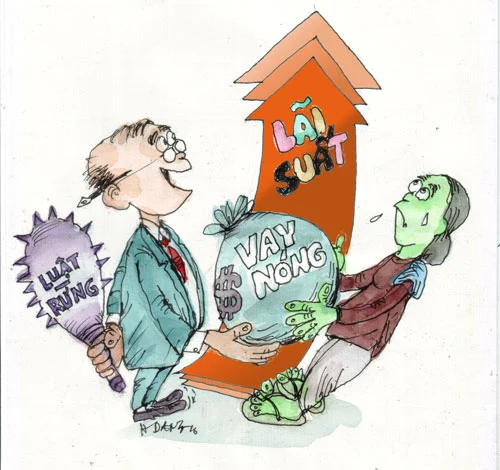

PV: Thưa luật sư, tại sao theo quy định quan hệ dân sự lãi vay tối đa chỉ 20% nhưng tại chợ “đen” cho vay nặng lãi với mức lãi lên tới 100%, có khi là 400%/ năm nhưng vẫn sống sót trên thị trường?

LS. Chu Mạnh Cường: Cùng với các loại hình tín dụng chính thức như vay qua các tổ chức tín dụng, tổ chức tài chính, trong xã hội còn tồn tại loại hình tín dụng không chính thức như vay qua người thân, bạn bè, các tiệm cầm đồ…

Nhu cầu vay, sử dụng vốn của các cá nhân, tổ chức luôn rất phong phú, đa dạng. Trong khi đó, các loại hình tín dụng chính thức như các tổ chức tín dụng, công ty tài chính chưa đáp ứng đủ nhu cầu vay, sử dụng vốn của người dân, tổ chức.

Thêm nữa, trong nhiều trường hợp, điều kiện, thủ tục vay vốn tại các tổ chức tín dụng, công ty tài chính còn phức tạp khiến người dân ngại tiếp cận. Đây là một trong những nguyên nhân làm cho hình thức tín dụng phi chính thức, trong đó có cả tín dụng đen vẫn có điều kiện tồn tại và phát triển.

PV: Các địa chỉ tín dụng đen "núp bóng" cầm đồ san sát nhau trên các tuyến phố như Đường Láng, Đặng Dung, Bạch Mai... và cả trên mạng xã hội cũng xuất hiện rất nhiều những dịch vụ cho vay nặng lãi. Vậy tại sao các cơ sở cho vay với lãi suất cao như vậy nhưng lại không bị xử phạt, vẫn ngang nhiên tồn tại?

LS. Chu Mạnh Cường: Khi các hình thức tín dụng chính thức như Ngân hàng, công ty tài chính chưa thực sự đáp ứng được nhu cầu vay, sử dụng vốn của người dân thì việc người dân tìm đến các hình thức tín dụng phi chính thức như cửa hàng cầm đồ là điều tất yếu, khiến hình thức cửa hàng cầm đồ mọc lên rất nhiều trong thời gian qua.

Cửa hàng cầm đồ là một trong những loại hình tín dụng phi chính thức, nơi người dân có thể được đáp ứng nhu cầu vay, sử dụng vốn một cách kịp thời, đơn giản, thuận tiện.

LS. Chu Mạnh Cường - Trưởng Văn phòng Luật Danh Chính.

Theo quy định pháp luật, kinh doanh dịch vụ cầm đồ là một loại hình kinh doanh hợp pháp. Cần có sự phân biệt giữa một cửa hàng cầm đồ hoạt động hợp pháp với một cửa hàng cầm độ tham gia vào hoạt động tín dụng đen.

Trên thực tế, điều này không đơn giản, vì nhiều nguyên nhân, việc tìm ra và chứng minh được một hàng kinh doanh cầm đồ hoạt động tín dụng đen, cho vay lãi nặng để xử phạt là rất khó khăn. Bởi vì, các vụ việc cho vay lãi nặng, tín dụng đen thường chỉ bị phát hiện, xử lý khi đã có hành vi phạm pháp luật xảy ra.

Ví dụ, khi người đi vay không thể trả được khoản vay, phía người cho vay sử dụng các biện pháp kiểu "xã hội đen" để cưỡng bức người vay trả tiền, sự việc bị phát hiện cơ quan chức năng vào cuộc thì mới bộc lộ các vi phạm pháp luật của cửa hàng cầm đồ, và cơ quan chức năng mới có căn cứ để xử lý.

Phải làm gì khi người dân mắc "lưới" tín dụng đen?

-

Nhức nhối tín dụng đen (4): “Quy mô không quá lớn nhưng hệ lụy rất lớn”

06:30, 06/12/2018

PV: Nhiều người dân mắc phải “lưới” tín dụng đen và đã cầu cứu tới pháp luật vì không chỉ bị xâm phạm tới tài chính (lãi suất quá cao) mà còn chịu những tác động xấu về tâm lý, bị đe dọa, uy hiếp sự an toàn tính mạng khi chậm trả lãi, không đủ khả năng trả nợ. Trường hợp này thì người dân có thể khiếu kiện được hay không? Hành vi đe dọa tinh thần và có thể là đã xâm phạm, gây thương tật lên người vay của các tổ chức cho vay nặng lãi có phạm luật không?

LS. Chu Mạnh Cường: Để bảo vệ được quyền lợi chính đáng, hợp pháp của mình, khi tham gia vào quan hệ tín dụng, người dân cần biết được quy định của pháp luật liên quan. Cụ thể, Điều 468 Bộ luật Dân sự 2015 quy định: Lãi suất vay do các bên thỏa thuận. Trường hợp các bên có thỏa thuận về lãi suất thì lãi suất theo thỏa thuận không được vượt quá 20%/năm của khoản tiền vay trừ trường hợp luật có liên quan quy định khác.

Trường hợp lãi suất theo thỏa thuận vượt quá lãi suất giới hạn được quy định tại khoản này thì mức lãi suất vượt quá không có hiệu lực.

Trong trường hợp người dân mắc phải “lưới” tín dụng đen, phải trả lãi suất cao hơn mức quy định của pháp luật, bị đối tượng cho vay đe dọa, uy hiếp đến sự an toàn về tính mạng, sức khỏe thì có quyền làm đơn tố cáo đến các cơ quan bảo vệ pháp luật. Trong trường hợp này, tùy tính chất vụ việc có thể được xử lý theo hướng sau:

- Nếu đủ căn cứ chứng minh mức lãi suất mà người vay phải chịu cao quá mức quy định của pháp luật, nhưng vụ việc chưa có dấu hiệu vi phạm pháp luật hình sự (chưa đủ yếu tố cấu thành tội phạm cho vay lãi nặng, cưỡng đoạt tài sản, cố ý gây thương tích…) thì có thể được giải quyết bằng con đường dân sự, hành chính. Về nguyên tắc, giao dịch cho vay có mức lãi suất cao quá mức quy định của pháp luật, sẽ vô hiệu, người vay có thể chỉ phải trả theo mức lãi luật pháp luật quy định. Đối tượng cho vay vi phạm có thể bị xử lý hành chính.

- Nếu sự việc đã có dấu hiệu hình sự, như đủ yếu tố cấu thành tội cho vay lãi nặng, đã có hành vi đe dọa, cưỡng bức người vay để lấy tiền, đã gây ra thương tích cho người vay… thì đối tượng cho vay vi phạm có thể phải bị chịu trách nhiệm hình sự về tội danh tương ứng. Về mặt dân sự, người đi vay cũng không phải trả theo mức lãi suất cao quá mức quy định.

PV: Nhiều trường hợp người vay không đủ khả năng trả lãi liên tục đã bị phía cho vay ép viết giấy cam kết trả nợ với khoản nợ cao hơn rất nhiều con số vay ban đầu. Hành vi này có vi phạm pháp luật không, bị xử lý như thế nào thưa ông?

LS. Chu Mạnh Cường: Pháp luật nghiêm cấm việc dùng vũ lực, đe dọa dùng vũ lực hay các hành vi khác để ép buộc người khác thực hiện các hành vi không đúng với ý chí của họ.

Các vụ việc cho vay lãi nặng, tín dụng đen thường chỉ bị phát hiện, xử lý khi đã có hành vi phạm pháp luật xảy ra.

Trong trường hợp người đi vay không có khả năng trả lãi, nợ gốc đúng hạn mà người cho vay sử dụng vũ lực, đe dọa sử dụng vũ lực hoặc các hành vi khác ép họ viết giấy nhận nợ với khoản nợ cao hơn so với con số vay ban đầu, trái với ý chí của người đi vay thì hành vi này đã có dấu hiệu phạm tội.

Tùy từng trường hợp cụ thể có thể phải chịu trách nhiệm hình sự về tội cướp tài sản hoặc cưỡng đoạt tài sản. Trong trường hợp quá trình điều tra xác minh đủ căn cứ chứng minh mức lãi suất cho vay đủ yếu tố cấu thành tội phạm, người cho vay còn có thể phải chịu trách nhiệm hình sự về tội cho vay lãi nặng trong giao dịch dân sự.

PV: Vậy ở góc độ một nhà tư vấn luật, am hiểu về các quy định, luật sư có lời khuyên, giải pháp nào cho người dân để tránh được “lưới” tín dụng đen?

LS. Chu Mạnh Cường: Nhu cầu vay, sử dụng vốn là nhu cầu tất yếu, không thể thiếu của người dân. Để giúp người dân tránh được “lưới” tín dụng đen thì về phía Nhà nước cần xây dựng, phát triển hệ thống tín dụng chính thức như các ngân hàng thương mại hợp tác xã tín dụng, công ty tài chính… cung cấp dịch vụ tín dụng đáp ứng được nhu cầu vay, sử dụng vốn của người dân một cách kịp thời, đơn giản, thuận tiện.

Về phía người dân cần trang bị cho mình những kiến thức cơ bản, cần thiết về mặt tài chính, ngân hàng, hiểu được các quy định pháp luật liên quan, quyền và nghĩa vụ hợp pháp của mình khi tham gia vào quan hệ tín dụng.

Trong trường hợp nhận thấy lãi suất cho vay vượt quá quy định của pháp luật, bản thân bị các đối tượng cho vay đe dọa, cưỡng bức trái với ý chí của mình thì cần thu thập chứng cứ, mạnh dạn tố cáo đến các cơ quan bảo vệ pháp luật, hợp tác làm rõ việc cho vay nặng lãi, hoạt động tín dụng đen của các đối tượng cho vay.

Về phía các cơ quan bảo vệ pháp luật, khi nhận được tin báo, tố giác của người dân liên quan đến hoạt động tín dụng đen, cho vay lãi nặng cần điều tra, xác minh triệt để, xử lý nghiêm minh đối với các đối tượng vi phạm.

Cảm ơn ông về cuộc trò chuyện!