No-xau

Thông tin, sự kiện, hình ảnh, video mới nhất về no-xau, cập nhật vào ngày: 03/04/2026

Tổng dư nợ tín dụng toàn nền kinh tế ước tính khoảng 4 triệu tỷ đồng, nhưng tỷ lệ nợ xấu đang ở mức hơn 1 triệu tỷ đồng.

PGS.TS. Nguyễn Hữu Huân cho rằng, NHNN có khả năng sẽ không gia hạn tiếp Thông tư 02. Do đó, nhiều ngân hàng đang từng bước công bố nợ xấu được phép giãn hoãn nợ theo thông tư này ở giai đoạn trước.

Mặc dù hoạt động vay tiêu dùng đã “ấm” lên khi nhiều công ty tài chính có lãi trở lại. Song gánh nặng nợ của nhiều công ty cũng gia tăng.

Nợ xấu tăng nhanh, làm sao “hạ nhiệt”?

Trước thực trạng, nợ xấu tại các ngân hàng thương mại đang có dấu hiệu phình to, theo chuyên gia, bên cạnh sự nỗ lực của hệ thống ngân hàng, cần có sự phối hợp, hỗ trợ của các bên liên quan trong quá trình xử lý nợ xấu.

Theo PGS. TS Nguyễn Hữu Huân, khi nền kinh tế xảy ra khủng hoảng hay thị trường bất động sản đóng băng, việc ngân hàng dùng vốn huy động ngắn hạn cho vay bất động sản dài hạn sẽ gây ra nhiều hệ luỵ.

Ngân hàng Nhà nước yêu cầu các tổ chức tín dụng phải gửi đường dẫn (link) của Chuyên mục công bố các loại lãi suất về cơ quan điều hành trước ngày 1/4/2024.

Mirae Asset nhận định dù phải đối mặt với KQKD không mấy khả quan trong 2 quý liên tiếp, các rủi ro hiện hữu cũng như tiềm tàng liên quan đến chất lượng tài sản cũng như triển vọng phục hồi thị trường bất động sản..

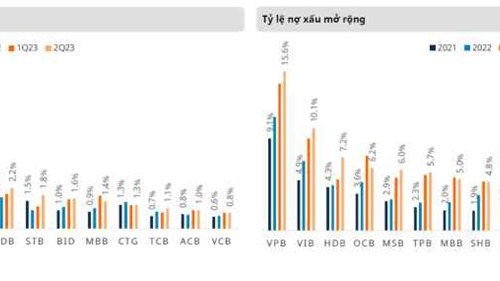

SHB và Kienlongbank là hai ngân hàng duy nhất có số dư nợ xấu giảm trong kỳ.

Doanh nghiệp có nguy cơ lớn không trả được nợ buộc ngân hàng tăng tốc rao bán tài sản thế chấp để thu hồi hàng nghìn tỷ đồng.

Nợ xấu tăng nhanh tại nhiều ngân hàng

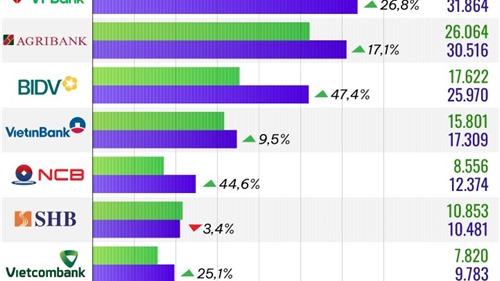

Nợ xấu ngân hàng tăng nhanh là nỗi lo rất lớn khi nền kinh tế đang trong giai đoạn khó khăn. Tại các ngân hàng như BIDV, Vietinbank, MBB, Vietcombank, ACB, OCB, VPB, Eximbank… nợ xấu đã tăng nhiều tỷ đồng.

Theo Tổng thư ký Hiệp hội Ngân hàng (VNBA), một số doanh nghiệp cho biết họ đã hết nguồn lực, điều này dẫn đến ngân hàng gặp khó khi thu hồi các khoản nợ. Tỷ lệ nợ xấu thời gian tới sẽ tiếp tục tăng.

Triển vọng các ngân hàng từ nay đến cuối năm

Mùa báo cáo kết quả kinh doanh quý 3 của các ngân hàng đang đến gần. Tại kỳ báo cáo này, lợi nhuận và nợ xấu sẽ là những mối quan tâm hàng đầu sau khi tín dụng tăng chậm lại trong 3 tháng qua.

Thống đốc Ngân hàng Nhà nước (NHNN) có văn bản số 5962/NHNN-TTGSNH yêu cầu Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC), tổ chức tín dụng (TCTD),...

Thống đốc Ngân hàng Nhà nước vừa có văn bản yêu cầu Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC), tổ chức tín dụng và đẩy mạnh công tác xử lý nợ xấu theo Nghị quyết 42/2017/QH14.

Trong các ngày 23 - 24/8/2022, tại Hà Nội, Bộ Tài chính phối hợp cùng Quỹ Tiền tệ Quốc tế, Ngân hàng Thế giới và Tổng cục Kinh tế Liên bang Thụy Sĩ, tổ chức hội thảo về kinh nghiệm quốc tế trong một số cải cách.