Theo đó, trong kiến nghị gửi lên Tổng cục Thuế, Unilever Việt Nam đã đề nghị không tính phạt đối với khoản thuế thu nhập doanh nghiệp (TNDN) truy thu liên quan đến các hoạt động đầu tư mở rộng của công ty.

Trong giai đoạn 2009 - 2013, Unilever có thực hiện hoạt động đầu tư mở rộng nhưng lại không kê khai, tính, nộp thuế riêng đối với phần thu nhập phát sinh

Tuy nhiên, Tổng cục Thuế đã bác bỏ điều này.

Bởi, Pháp luật thuế TNDN áp dụng cho kỳ tính thuế từ năm 2009 - 2013 không quy định về ưu đãi thuế TNDN đối với các hoạt động đầu tư mở rộng, điển hình như hoạt động của Unilever.

Cụ thể: Trong giai đoạn 2009 - 2013, Unilever có thực hiện hoạt động đầu tư mở rộng nhưng lại không kê khai, tính, nộp thuế riêng đối với phần thu nhập phát sinh từ các hoạt động đầu tư mở rộng - đây là hành vi không đúng với quy định của pháp luật.

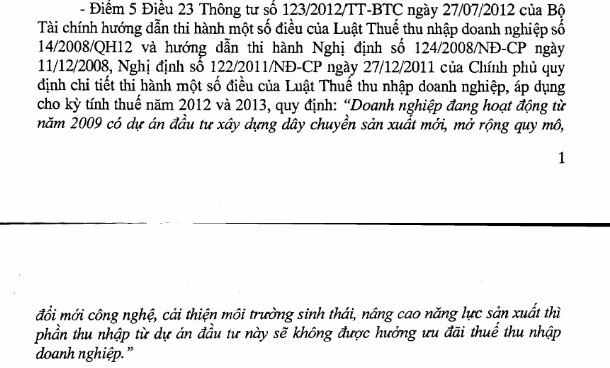

Trích dẫn công văn trả lời của Tổng cục Thuế

Ngoài ra, qua công tác thanh tra, Cục Thuế đã phát hiện hành vi khai sai dẫn đến thiếu thuế của doanh nghiệp liên quan đến các hoạt động đầu tư mở rộng của Unilever.

Do đó, Tổng cục Thuế yêu cầu doanh nghiệp phải có trách nhiệm nộp các khoản thuế truy thu, tiền nộp phạt vi phạm hành chính về thuế và tiền chậm nộp tiền thuế vào Ngân sách Nhà nước theo quy định.