.PNG)

Ngân hàng ồ ạt tăng vốn

Năm 2025 chứng kiến một động thái quyết liệt từ Ngân hàng Nhà nước (NHNN) khi mạnh tay đặt mục tiêu tăng trưởng tín dụng ở mức 16%, một con số tham vọng nhằm hiện thực hóa kỳ vọng tăng trưởng GDP 8% của Chính phủ. Phép toán đơn giản cho thấy, nền kinh tế sẽ cần một lượng vốn tín dụng khổng lồ, ước tính lên đến 2,5 triệu tỷ đồng. Trước nhu cầu vốn bức thiết này, không nằm ngoài dự đoán, hàng loạt ngân hàng đã đồng loạt triển khai các kế hoạch tăng vốn đầy tham vọng.

Điển hình, tại Đại hội đồng cổ đông thường niên (ĐHĐCĐ) 2025, VietinBank đã trình cổ đông phương án tăng vốn điều lệ từ gần 53.700 tỷ đồng lên tới 77.761 tỷ đồng. Ban lãnh đạo ngân hàng thẳng thắn chỉ ra rằng, đây là bước đi chiến lược nhằm gia cố "bộ giáp" tài chính, tuân thủ các chuẩn mực an toàn vốn khắt khe của NHNN. Quan trọng hơn, nguồn lực dồi dào hơn sẽ mở đường cho VietinBank mở rộng quy mô hoạt động, đầu tư vào công nghệ, phát triển dịch vụ và tăng cường khả năng bơm vốn cho nền kinh tế.

Nhìn rộng hơn, vào cuối năm 2024, VietinBank đang xếp thứ 5 về vốn điều lệ trong hệ thống. Kế hoạch tăng thêm gần 24.000 tỷ đồng là một bước tiến mạnh mẽ, hứa hẹn giúp ngân hàng này thu hẹp đáng kể khoảng cách với các "ông lớn" như BIDV, Vietcombank, và thậm chí tạo thế cạnh tranh quyết liệt hơn với các ngân hàng tư nhân có vốn điều lệ lớn.

Tương tự, tâm điểm tại ĐHĐCĐ Vietcombank 2025 là kế hoạch chào bán riêng lẻ tối đa 543,1 triệu cổ phiếu cho không quá 55 nhà đầu tư chuyên nghiệp, với tổng giá trị theo mệnh giá 5.431 tỷ đồng. Động thái này sẽ nâng vốn điều lệ của ngân hàng từ 83.557 tỷ đồng lên gần 88.988 tỷ đồng. Đây là sự chuẩn bị nguồn lực cần thiết của một trong những "anh cả" ngành ngân hàng cho những mục tiêu tăng trưởng tiếp theo.

Nếu có thể hoàn thành kế hoạch tăng vốn đặt ra cho năm 2025, bức tranh quy mô vốn điều lệ của các ngân hàng sẽ có sự thay đổi đáng kể.

Không chỉ các ngân hàng quốc doanh lớn, nhiều ngân hàng tư nhân với quy mô vốn khiêm tốn hơn cũng đang tích cực lên kế hoạch tăng vốn, tạo nên một bầu không khí sôi động trên toàn hệ thống. Sự đồng loạt này cho thấy áp lực và nhu cầu vốn đang lan tỏa trong toàn ngành.

Đáng chú ý, nhóm ngân hàng như MB, ACB, SHB, Techcombank, HDBank, VIB, VPbank... đều trình phương án chia cổ tức bằng cổ phiếu với tỷ lệ dao động từ 14% đến 30%. Ước tính, mỗi ngân hàng có thể "bỏ túi" thêm từ 5.000 - 7.000 tỷ đồng vốn điều lệ thông qua việc phát hành từ 417 đến 670 triệu cổ phiếu. Việc tận dụng cổ tức để tăng vốn là một giải pháp khôn ngoan, vừa giữ lại lợi nhuận để tái đầu tư, vừa củng cố năng lực tài chính.

Điển hình, tại ĐHĐCĐ 2025, HĐQT VIB đề xuất tăng vốn điều lệ thông qua phát hành hơn 417 triệu cổ phiếu thưởng cho cổ đông hiện hữu và 7,8 triệu cổ phiếu thưởng cho cán bộ nhân viên. Vốn điều lệ của VIB dự kiến tăng thêm khoảng 4.250 tỷ đồng, đạt mức 34.040 tỷ đồng sau các đợt phát hành. Ông Hồ Vân Long, Phó Tổng Giám đốc VIB, đã nhấn mạnh ba mục tiêu chính của việc tăng vốn: đảm bảo các tỷ lệ an toàn vốn, nâng cao năng lực tài chính để phát triển hệ thống và bổ sung nguồn vốn trung, dài hạn cho hoạt động tín dụng và đầu tư.

Tương tự, HĐQT ACB cũng nhấn mạnh tại ĐHĐCĐ 2025 về sự cần thiết của việc tăng vốn điều lệ thêm gần 6.700 tỷ đồng, lên gần 51.367 tỷ đồng, dự kiến hoàn thành trong quý III/2025. Mục đích chính là bổ sung nguồn vốn trung dài hạn cho hoạt động cho vay, đầu tư trái phiếu chính phủ, đầu tư cơ sở vật chất và các dự án chiến lược, đồng thời tăng cường khả năng ứng phó với biến động thị trường.

Ngay cả Nam A Bank cũng không nằm ngoài cuộc đua, ngân hàng này dự kiến tăng thêm hơn 4.200 tỷ đồng vốn điều lệ lên hơn 18.000 tỷ đồng thông qua phát hành cổ phiếu trả cổ tức và chương trình ESOP. Trong khi đó, Techcombank đặt mục tiêu tăng vốn một cách thận trọng, từ gần 70.649 tỷ đồng lên hơn 70.862 tỷ đồng.

Theo giới chuyên gia, làn sóng tăng vốn ồ ạt của các ngân hàng trong mùa đại hội cổ đông năm 2025 là một phản ứng tất yếu trước mục tiêu tăng trưởng tín dụng đầy thách thức mà NHNN đặt ra. Đây là một động thái mang tính đón đầu, cho thấy sự chủ động của các nhà băng trong việc chuẩn bị nguồn lực để đáp ứng nhu cầu vốn ngày càng tăng của nền kinh tế.

Tại Hội thảo mới đây, đại diện Ngân hàng Nhà nước cho biết, tổng nợ xấu của các tổ chức tín dụng tính đến cuối năm 2024 là khoảng 1,030 triệu tỷ đồng. Trong khi đó, đối với việc thu hồi nợ xấu, tỉ lệ mà khách hàng tự nguyện trả nợ cho ngân hàng là khoảng 36%, còn lại là nợ thi hành án…

Đáng lo ngại là nợ xấu đang tăng lên, như 2 tháng đầu năm nay, nợ xấu tăng rất nhanh, thêm 34.000 tỷ đồng nữa, nên tổng nợ xấu là 1,064 triệu tỷ đồng. Nhưng tốc độ xử lý nợ xấu chỉ đạt khoảng 15.000 tỷ đồng do các tổ chức tín dụng trích dự phòng rủi ro. Còn số nợ mà khách hàng tự trả nợ chỉ đạt 10.000 tỷ đồng.

Như vậy, nguồn xử lý nợ xấu chủ yếu đến từ việc các tổ chức tín dụng trích từ dự phòng rủi ro. Điều này đã ảnh hưởng rất lớn đến kết quả kinh doanh của các ngân hàng cũng như giảm nguồn lực hỗ trợ cho các doanh nghiệp.

Tín dụng bất động sản tăng trưởng tốt hơn?

Theo nhận định từ giới phân tích, động thái tăng vốn đồng loạt của các ngân hàng trong mùa đại hội cổ đông năm nay mang theo kỳ vọng về những chuyển biến tích cực cho thị trường bất động sản. Dòng vốn được "bơm" thêm này có khả năng khơi thông nguồn tín dụng đang tắc nghẽn, một yếu tố sống còn giúp các chủ đầu tư giải quyết bài toán nan giải về vốn, đặc biệt trong bối cảnh nhiều dự án bất động sản đang phải vật lộn với vấn đề thanh khoản.

Thêm vào đó, việc ngân hàng có nguồn lực tài chính dồi dào hơn có thể tạo tiền đề cho sự ổn định, thậm chí là điều chỉnh giảm lãi suất cho vay ở một số phân khúc nhất định. Đây là một yếu tố quan trọng, giúp giảm bớt áp lực chi phí tài chính cho cả người mua nhà có nhu cầu thực và các nhà đầu tư đang cân nhắc rót vốn vào thị trường.

Số liệu từ Ngân hàng Nhà nước (NHNN) tính đến cuối năm 2024 cho thấy dư nợ tín dụng bất động sản đạt con số đáng kể 3,2 triệu tỷ đồng trên tổng quy mô tín dụng chung của nền kinh tế là 15,6 triệu tỷ đồng. Điều này khẳng định bất động sản vẫn là một trụ cột quan trọng của nền kinh tế, ghi nhận mức tăng trưởng tín dụng khoảng 12% so với năm 2023. Mức tăng trưởng này cho thấy nhu cầu vốn cho thị trường bất động sản vẫn rất lớn và tiềm năng tăng trưởng vẫn còn.

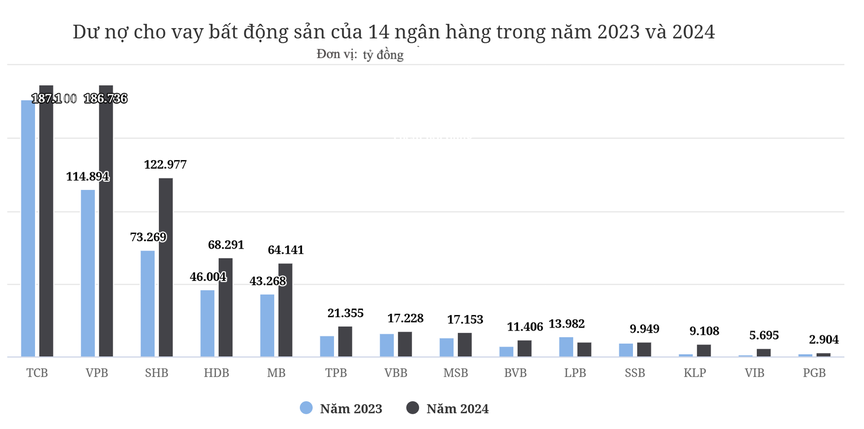

Reatimes tổng hợp từ BCTC các ngân hàng.

Còn theo tìm hiểu từ Reatimes, tính đến ngày 31/12/2024, dư nợ cho vay bất động sản tại 14 ngân hàng đã công khai số liệu đạt 734.179 tỷ đồng, tăng hơn 37% so với cuối năm 2023 (534.613 tỷ đồng). Điều này cho thấy dòng vốn tín dụng vẫn đang được "rót" mạnh mẽ vào lĩnh vực bất động sản, bất chấp những biến động của thị trường.

Techcombank tiếp tục khẳng định vị thế "ông lớn" trong lĩnh vực cho vay bất động sản, với dư nợ đạt 187.100 tỷ đồng, tăng 5,8% so với năm trước, chiếm gần 31% tổng dư nợ của ngân hàng. Xét về tỷ trọng, tín dụng bất động sản đóng vai trò hết sức quan trọng trong cấu trúc tín dụng của Techcombank khi dư nợ tín dụng lĩnh vực bất động sản chiếm tỷ trọng lớn trong tổng dư nợ tín dụng cho vay khách hàng doanh nghiệp và tín dụng cho vay mua nhà ở mức cao với cho vay khách hàng cá nhân.

Ngay sau đó là VPBank, với dư nợ 186.736 tỷ đồng, tăng hơn 60% so với cuối năm 2023. Trong đó, dư nợ cho vay bất động sản chiếm 26,9% tổng dư nợ.

Tiếp theo sau là SHB với con số 122.977 tỷ đồng, tăng 67,8% so với năm trước, chiếm 23,6% tổng dự nợ.

Bên cạnh 3 ngân hàng dẫn đầu cho vay bất động sản còn có nhóm các nhà băng cho vay bất động sản trên 50.000 tỷ đồng như HDBank và MB.

Một số ngân hàng như: VietBank, TPBank, Maritime Bank và LPBank cho vay bất động sản trên 10.000 tỷ đồng. Còn lại các ngân hàng Bản Việt, VIB, Kienlongbank và PGBank cho vay kinh doanh bất động sản ở mức thấp, dưới 10.000 tỷ đồng. Tuy nhiên, KienlongBank gây bất ngờ với tốc độ tăng trưởng dư nợ cho vay bất động sản "phi mã", đạt gần 315%. VIB cũng ghi nhận mức tăng trưởng 3 con số, đạt 240,4%.

Trong báo cáo mới đây, Công ty cổ phần Chứng khoán Tiên Phong (TPS) cũng đánh giá thị trường bất động sản và đầu tư công sẽ dẫn dắt tín dụng tăng trưởng mạnh mẽ trong năm 2025. Trước đó, trong năm 2024, do các dự án bất động sản chủ yếu bị chững lại về mặt pháp lý, dòng tiền vào nhóm cho vay bất động sản kinh doanh chỉ tăng 23% so với đầu năm, thấp hơn nhiều so với mức tăng 35% của năm 2023.

"Với đà hồi phục của thị trường bất động sản, tín dụng cho vay bất động sản kinh doanh sẽ tăng trở lại, trong khi tín dụng cho vay bất động sản tiêu dùng sẽ duy trì mức tăng trưởng hiện tại", Chứng khoán TPS đánh giá.

Giới chuyên gia rằng, cần nhìn nhận một cách thực tế rằng việc tăng vốn của ngân hàng mới chỉ là điều kiện cần, chưa đủ để đảm bảo một luồng tín dụng thông suốt và hiệu quả cho thị trường bất động sản. Các yếu tố khác như khung pháp lý hoàn thiện, quy trình thẩm định dự án minh bạch và khả năng hấp thụ vốn thực tế của thị trường vẫn đóng vai trò then chốt.

Mặc dù nguồn vốn tiềm năng có thể giải tỏa áp lực cho các dự án đang "khát vốn", nhưng nếu không có sự sàng lọc kỹ lưỡng, việc dễ dãi trong cấp tín dụng có thể dẫn đến những hệ lụy không mong muốn, làm gia tăng nguy cơ nợ xấu trong tương lai. Bên cạnh đó, việc giảm lãi suất, dù được kỳ vọng, sẽ phụ thuộc vào nhiều yếu tố vĩ mô khác và chiến lược kinh doanh cụ thể của từng ngân hàng.

TS Nguyễn Trí Hiếu, chuyên gia tài chính ngân hàng.

TS. Nguyễn Trí Hiếu, chuyên gia tài chính ngân hàng cho hay, nhu cầu tăng vốn của các ngân hàng xuất phát từ nhu cầu gia tăng tỷ lệ dự phòng rủi ro, gia tăng nguồn vốn trung và dài hạn, tăng trưởng tín dụng tạo điều kiện để tiếp tục hỗ trợ vốn cho khách hàng doanh nghiệp và cá nhân...

Khi hệ thống ngân hàng có thêm nguồn lực, một lượng tiền đáng kể sẽ được đưa vào lưu thông trong nền kinh tế. Theo lẽ thường, dòng tiền này sẽ tìm đến các kênh đầu tư có tiềm năng sinh lời hấp dẫn, và thị trường bất động sản không nằm ngoài khả năng đó. Việc tăng cường nguồn tín dụng có thể mang lại "luồng gió mới" cho thị trường bất động sản, giúp khơi thông các dự án đang gặp khó khăn về vốn.

Tuy nhiên, TS. Hiếu cũng cảnh báo về những rủi ro tiềm ẩn. Nếu không có sự kiểm soát chặt chẽ và hiệu quả, việc tín dụng tăng trưởng quá nhanh có thể tạo ra sự mất cân bằng nghiêm trọng trên thị trường tài chính. Lượng tiền dư thừa có thể đẩy giá tài sản, đặc biệt là giá bất động sản có thể bị đẩy lên quá cao.

Để giảm thiểu nguy cơ này, TS. Nguyễn Trí Hiếu nhấn mạnh tầm quan trọng của việc xây dựng chiến lược điều tiết dòng vốn một cách hiệu quả. Cần đảm bảo rằng tín dụng được phân bổ một cách hợp lý vào các lĩnh vực sản xuất kinh doanh thiết yếu, các dự án nhà ở xã hội, nhà ở bình dân... Các cơ quan quản lý, bao gồm Ngân hàng Nhà nước, cần theo dõi sát sao diễn biến thị trường, sử dụng linh hoạt các công cụ chính sách tiền tệ và tăng cường giám sát hoạt động tín dụng để kịp thời phát hiện và kiểm soát các rủi ro của bong bóng tài sản.

Nguồn: https://reatimes.vn/loat-ngan-hang-tang-von-mua-dhdcd-2025-bat-dong-san-co-don-song-tin-dung-moi-202250419133546908.htm

.jpeg)

.jpg)