Theo số liệu do NHNN (Ngân hàng Nhà nước) Việt Nam cập nhật, tính đến ngày 16/4/2021, tổng phương tiện thanh toán (M2) tăng 15,66% so cùng kỳ năm 2020 và tăng 2,9% so cuối năm 2020, thanh khoản của hệ thống tổ chức tín dụng (TCTD) thông suốt. Theo đó, tín dụng toàn nền kinh tế tăng 3,34% so cuối năm 2020.

Trong báo cáo tài chính của các ngân hàng thương mại (NHTM) cũng cho thấy, tín dụng đã tăng cao trong quý đầu năm 2021.

Đơn cử, tại ACB, tín dụng đến hết tháng 3/2021 ước đạt 324.000 tỷ đồng, tăng hơn 4,1%; huy động đạt 352.000 tỷ đồng. Mục tiêu tăng trưởng tín dụng (TTTD) và huy động của ACB trong năm 2021 đều ở mức 9%. Tại HDBank, dư nợ tín dụng quý I/2021 tăng khoảng 5,2%. Tín dụng của Vietcombank cũng tăng 3,69% - mức cao nhất so cùng kỳ nhiều năm qua.

Theo ước tính của SSI Research, TTTD năm nay có thể đạt mức 13 - 14%, cao hơn mục tiêu tín dụng ngành ngân hàng đưa ra ở mức 12% cho cả năm 2021. Hiện tại, thanh khoản hệ thống ngân hàng vẫn khá dồi dào và mặt bằng lãi suất tiền gửi, cho vay vẫn ổn định. Tuy nhiên, cầu tín dụng và lạm phát có xu hướng tăng cao hơn từ nửa cuối năm 2021, sẽ khiến lãi suất tiền gửi có thể nhích tăng từ 0,3 - 0,5%/năm.

Ngân hàng đang chờ NHNN cấp room tín dụng mới

Hiện tại, một số ngân hàng xuất hiện tình trạng hết “room” tín dụng và thắt chặt giải ngân nhằm kiểm soát không vượt trần. Với các nhà băng được cấp chỉ tiêu tăng trưởng tín dụng cao nhất ngành như Vietcombank và Techcombank, hoạt động giải ngân vẫn diễn ra bình thường.

Lãnh đạo nhiều ngân hàng thương mại cho rằng, các ngân hàng đang trong cảnh dư thừa tiền, không dám bừa bãi cho vay tín dụng bất động sản và tín dụng rủi ro do bị NHNN kiểm soát chặt bằng “cây gậy và củ cà rốt”. Chính vì vậy, các ngân hàng kỳ vọng, NHNN sẽ sớm nới room tín dụng để các ngân hàng có thể đáp ứng nhu cầu vốn của khách hàng, cũng là để tận dụng cơ hội kinh doanh.

Không chỉ kỳ vọng, rất nhiều ngân hàng cũng trình Đại hội đồng cổ đông thông qua mục tiêu tăng tín dụng gấp đôi, gấp ba, thậm chí gấp 4 lần hạn mức tín dụng được NHNN cấp.

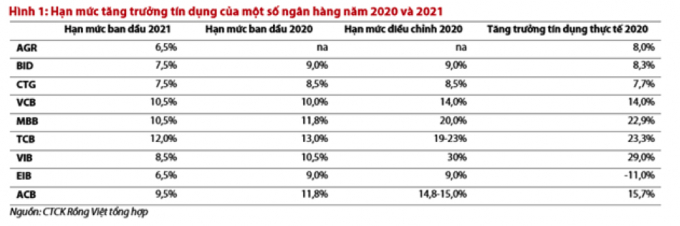

Đơn cử, đầu năm ngân hàng VIB được NHNN cấp room tín dụng 8,5%, song Đại hội đồng cổ đông ngân hàng này vừa thông qua mục tiêu tăng tín dụng 31% năm 2021.

Ông Đặng Khắc Vỹ, Chủ tịch HĐQT VIB từng chia sẻ định hướng của NHNN cho phép NHTM tăng tín dụng khoảng 12% trong năm nay nhưng cũng khá linh động, phụ thuộc vào diễn biến của nền kinh tế. Chỉ tiêu năm nay có thể về mức 10% hay lên 14% tùy theo từng giai đoạn. NHNN có sự thận trọng nhất định, nên giao chỉ tiêu 7 - 12% ở lần đầu tiên.

Theo ông Vỹ, với VIB, các năm trước NHNN cũng giao chỉ tiêu lần đầu thấp, tuy nhiên sau đó phụ thuộc vào mức độ lành mạnh, chất lượng tín dụng, tính tuân thủ, quản trị minh bạch mà có sự thay đổi. Năm qua, VIB đặt mục tiêu tăng trưởng tín dụng 23 - 30% và đều đạt được khi NHNN điều chỉnh.

Tương tự, Vietcombank được NHNN giao hạn mức tín dụng 10,5% đợt đầu, song ông Nghiêm Xuân Thành, Chủ tịch HĐQT Vietcombank cho hay, nếu được NHNN điều chỉnh, ngân hàng này có thể tăng tín dụng 14% trong năm nay.

Về phía NHNN, theo như mọi năm sẽ dựa trên kiến nghị của các nhà băng rồi tiến hành đánh giá và đưa ra định mức phù hợp cho mỗi tổ chức tín dụng.

Vụ trưởng Tín dụng, ông Nguyễn Tuấn Anh từng cho biết NHNN căn cứ vào quy mô, chất lượng tài sản của từng tổ chức tín dụng để xếp hạng A, B, C… và giao chỉ tiêu tăng trưởng tín dụng linh hoạt.

Trong báo cáo về ngành ngân hàng, Chứng khoán Rồng Việt (VDSC) dựa trên thời điểm công bố nâng mức trần tín dụng vào năm ngoái, kỳ vọng hạn mức tăng trưởng sẽ được cấp mới trong quý sau. Điều này có thể khiến các ngân hàng thương mại tư nhân phải gặp khó khăn trong hoạt động cho vay cho tới thời điểm đó. Tuy nhiên, công ty chứng khoán này nhận định, đã có một vài giải pháp được các ngân hàng sử dụng.

Các ngân hàng có thể hạn chế giải ngân các khoản vay dài hạn và tập trung vào các khoản vay ngắn hạn để đẩy nhanh tốc độ thu hồi nợ. Tình trạng khan hiếm dư địa cho vay cũng có thể dẫn đến sự tăng trưởng tích cực của các sản phẩm bán chéo, đặc biệt là bancassurance, vốn sẽ cải thiện khả năng tiếp cận khoản vay của những người mua bảo hiểm hoặc giúp thúc đẩy thủ tục giải ngân.

Nguồn cung cho vay hạn chế cũng có thể khiến lãi suất cho vay cao hơn, điều này đã diễn ra ở một số ngân hàng tư nhân và thậm chí cả ngân hàng quốc doanh, tập trung chủ yếu vào phân khúc khách hàng cá nhân.

Nguồn: https://congluan.vn/se-noi-room-tin-dung-cho-cac-ngan-hang-post139376.html